はじめに

本件は、請求人J(相続人の1人で長男)が被相続人(平成21年7月相続開始)より相続により取得した単独所有地及び共有地の評価単位が争われた裁決例です(公表裁決 H24.12.13)。

事例概要

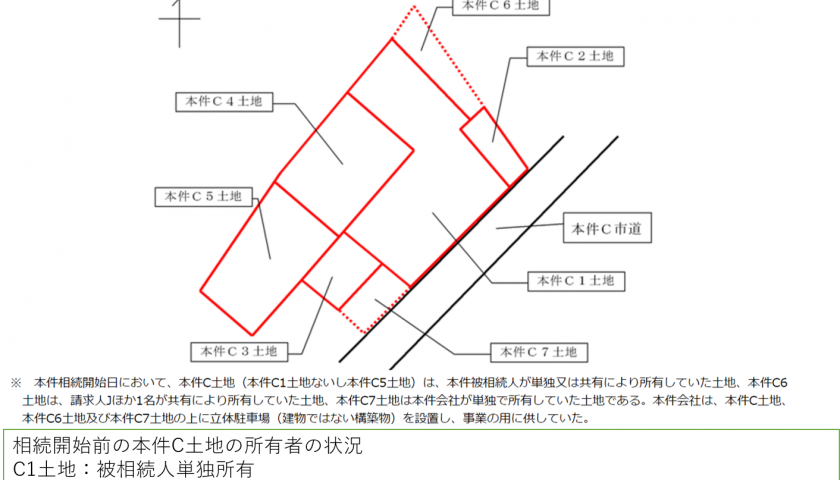

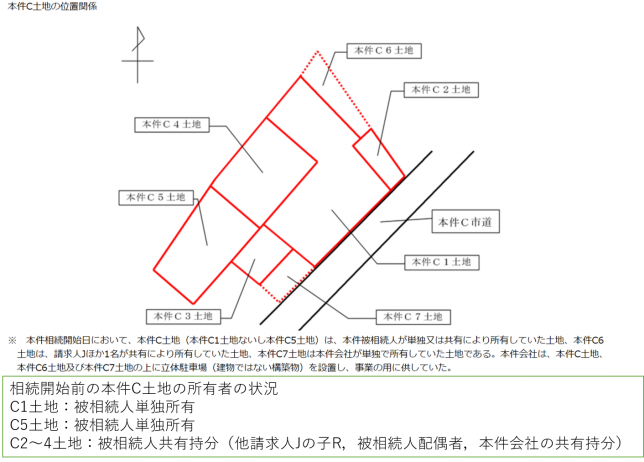

✔評価単位について争いのある本件C土地の概要を示せば以下の通りです。

出典:公表裁決 H24.12.13 別表7(緑枠内は筆者)

なお、本件C土地の被相続人の単独所有権及び共有持分権はすべて請求人Jが相続しています。

✔請求人の主張(下線は筆者)

本件C土地は、その全てが本件会社の立体駐車場の敷地として貸し付けられていること、また、本件C土地の全ての筆に本件被相続人の持分があり、その各持分を一人の相続人(請求人J)が取得していることからすれば、本件C土地全体を一団の雑種地として評価すべきである。

✔原処分庁(税務署)の主張(下線は筆者)

本件相続に係る遺産分割後における本件C土地を構成する各地番の土地については、共有者の有無及びその共有持分の割合がそれぞれ異なるから、本件C土地は、本件C1土地ないし本件C5土地の5区画に区分して、それぞれを一団の雑種地として評価するのが相当である。

審判所の判断

審判所は、宅地ないし雑種地の評価単位(評価通達7-2,7-2(7))の「1画地の宅地」ないし「利用の単位となっている一団の雑種地」の解釈として、共有地と単独所有地が混在する場合の考え方について以下の通り述べています(下線は筆者)。

例えば、他者と共有する土地(以下「共有地」という。)は、その使用等に当該他者の同意が必要であるなど、単独所有地とは異なる法律上の制約等があるため、そのことをもって単独所有地と区分して評価すべき場合が多いと考えられる。

しかしながら、共有地であっても、遺産分割の前後を通じて単独所有地と同一の用途に供される蓋然性が高いと認められる状況にある場合、例えば、単独所有地と共有地とが一括して建物等の敷地として貸し付けられている場合には、当該遺産分割後に当該共有地だけを独立して別途の利用に供することは通常できないことから、このような場合においては、当該各宅地の使用等に関し、共有地であることによる法律上の制約等は実質的には認められず、単独所有地と区分して評価するのは相当でないと考えられる。

したがって、共有地が含まれる宅地の場合には、当該宅地の利用状況や権利関係等諸般の事情を考慮して「1画地の宅地」を判定するのが相当である。

審判所は、上記解釈に事実認定の結果を当てはめて以下の通り、本件C土地の評価単位は、請求人の主張の通り、全体を1つの評価単位とするのが相当と判断しています。

以上の利用状況、権利関係等諸般の事情を考慮すれば、本件相続開始日において、本件C土地は、その一部が共有地であっても、現に一体として賃貸の用に供され、本件相続に係る遺産分割後も同一の用途に供される蓋然性が高いと認められる状況にあったから、本件C土地については、その一部が共有地であることによる使用等の制約が実質的にないものと認められる。

なお、評価単位に関しては請求人の主張が認められましたが、本件C土地に広大地通達の適用があるか否かの争いでは、広大地通達の適用なしという結論でした。

私見とコメント

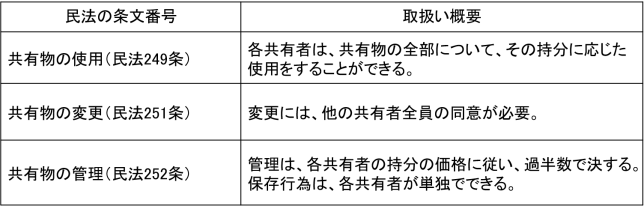

本件について考えるには、共有物に関する民法の規定(私法上の取扱い)をまず見る必要があります。以下に関連しそうな民法の条文と取扱い概要をまとめました。

少し補足すると、「変更」とは、例えば共有物の全部を売却したり、農地を宅地に転用したりする場合が該当します。ですので、共有地の全部を売却するには共有者全員の同意が必要です。

上記の通り、民法の取扱いを見ると、共有地の変更、管理に関しては単独所有の場合と異なり他の共有者の同意が必要であったりするなど、制限がかかっているといえます。

こうした単独所有と異なる制限が存在することから、原則的には、単独所有地と共有地では評価単位を区分して考える必要があるというのが原処分庁の主張の根拠だったものと思われます。審判所の法令解釈部分でも単独所有地と共有地では評価単位を区分すべき場合が多いと述べられています。

ただし、例外的に本件C土地のように、単独所有地と共有地が混在する場合において、相続前後での権利関係・利用形態等の事実認定を踏まえ、共有地であることによる民法上の制約が単独所有地に比べて実質的にないと認めらる場合には、例外的に評価単位をまとめて1つとすべき場合もある点に注意が必要です。

本件C土地は広大地通達の適用なしと判断されてしまいましたが、現行の評価通達20-2(地積規模の大きな宅地)の適用にあたっては評価単位ごとに以下の面積要件を判定します。

① 三大都市圏に所在する宅地については、500㎡以上

② 上記以外の地域に所在する宅地については、1,000㎡以上

評価単位の取り方次第で評価通達20-2の適用可否が左右されてしまいますので、本件のような共有地と単独所有地が混在する場合の評価単位の取り方には注意が必要でしょう。