はじめに

平成17年1月に国税庁から「定期借地権の賃料の一部又は全部を前払いとして一括して授受した場合における税務上の取扱いについて」が公表され、定期借地権の設定時に授受される前払地代について、借地権設定者側(地主側)は期間に応じて収益計上し、借地権者側は期間に応じて費用化できることが明確となりました。

これにより、定期借地権の設定時に一時金として前払地代を授受する方式(前払地代方式)を採用するケースが増えていると思われます(定期借地権の実態調査上では、一時金として保証金が授受されるケースが多いですが)。

今回は、定期借地権の前払地代方式で考えられるいくつかの地代支払パターンについて、上記国税庁の公表資料の取扱いの適用ができるか否かをご紹介します。

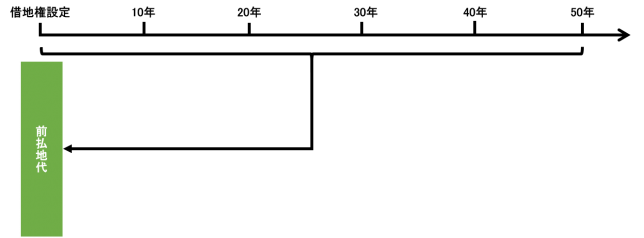

全額前払地代として授受するケース

まず、定期借地権の設定期間中に支払われる地代の全額を前払地代として授受するケースが考えられますが、これは国税庁の公表資料の取扱いの適用ができます。

ただし、地主は契約時に受領した前払地代をしっかりと管理運用せず消費してしまうと今後固定資産税等の支払いが滞るという滞納リスクもありますので、注意が必要です。

全額前払地代として授受するケースのイメージ図

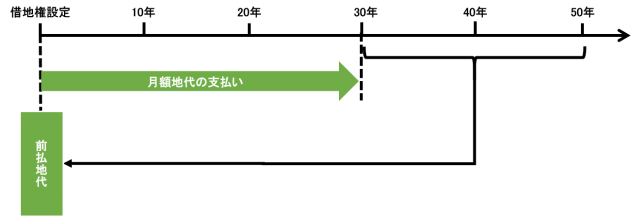

契約時から一定期間だけ前払地代を授受するケース

例えば、定期借地権の設定契約時から一定期間だけ前払地代として授受し、残りの期間は月額地代を支払うようなケースが考えられますが、これも国税庁の公表資料の取扱いの適用ができます。

ただし、上記全額前払地代として授受したケースと同じく、地主は受領した前払地代を消費してしまうと月額地代が入ってくるまでの期間の固定資産税等の支払いが滞る滞納リスクがあるので注意が必要でしょう。

契約時から一定期間だけ前払地代を授受するケースのイメージ図

月額地代の一部を前払地代とし、残りを毎月支払うケース

例えば、月額地代10万円(うち土地の固定資産税等相当額2万円)のような場合に、月8万円分を一括して契約時に前払地代として授受し、残りの月2万円(土地の固定資産税等相当額)を毎月支払うケースが考えられますが、これも国税庁の公表資料の取扱いの適用ができます。

この方法であれば、地主としては最低限支払わなければならない土地の固定資産税等の支払いが毎月の受取地代でまかなえるため、固定資産税等の滞納リスクは回避できるでしょう。

月額地代の一部を前払地代とし、残りを毎月支払うケース

月額地代の一部を前払地代とし、残りを毎月支払うケース

契約期間の途中から期間満了時(又は一定の時期)まで前払地代として授受するケース

例えば、以下の図のように契約後30年目から期間満了50年目までの期間については前払地代として契約時に授受するようなケースはどうでしょうか。

実は、この方法では国税庁の公表している定期借地権の前払地代方式の取扱いの適用を受けることができませんので注意が必要です。

契約期間の途中から期間満了時(又は一定の時期)まで前払地代として授受するケース

一応理由を述べるとすれば、上記国税庁の公表資料(一部抜粋)の下線部で契約期間の途中からの期間についての前払いが入っていないので、こうしたケースでは国税庁のこの公表資料の取扱いの適用はないということになります。

このような基本的な考え方に基づき、借地権者と借地権設定者が、本件一時金が前払賃料であり、それが契約期間にわたって又は契約期間のうち最初の一定の期間について、賃料の一部又は全部に均等に充当されていることを定めた定期借地権設定契約書(別添の書式例に準拠したものをいいます。)により契約し、契約期間にわたって保管している場合で、

おわりに

今回は、定期借地権の前払地代の地代支払方法によっては、国税庁の公表資料の取扱いが適用できるものとできないものがある点についてご紹介しました。

なお、国税庁の公表資料の取扱いを適用するには、定期借地権の設定契約について国税庁がサンプル開示しているような所定の事項を盛り込んだ契約書を締結する必要があります。

また、借地借家法23条の事業用定期借地権の場合には契約様式として公正証書でないといけません。定期借地権の導入にあたっては、税務以外に法務面からの注意事項がかなり多いので、いざやろうとする場合には法務にも最新の注意が必要となります。