はじめに

令和2年税制改正大綱において、国外中古建物を用いた個人所得税の節税スキームに対処する改正が行われています。

適用開始時期は、令和3年以後の各年からとされていますのでまだ少し先の話ではありますが、今回は、改正の背景とその内容について簡単にご紹介します。

改正の背景

今回の改正は、会計検査院の平成27年度決算検査報告において既に指摘されていた国外中古建物を用いた個人所得税の節税スキームに対応したものです。

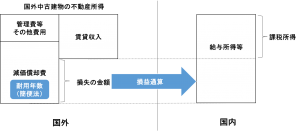

節税スキーム自体は以下のようなものと解説されています。

① 国外中古建物を取得し、簡便法に基づき耐用年数を算定

② 国外中古建物について、賃貸料収入を上回る多額の減価償却費を計上

③ 国外不動産所得の金額が減少して損失が生ずることになり、損益通算を行って所得税額が減少

問題視されていた節税スキームのイメージ図

ここで、なぜ国外中古不動産から上記のような多額の減価償却費が生み出されるのか気になる方もいるかもしれませんので簡単に補足しておくと、①日本に比べて欧米の方が中古住宅の使用期間が長く、中古建物が市場で多く供給されていること、②日本に比べて欧米の方が中古住宅と新築住宅との価格差が小さいこと等から、日本の法定耐用年数を経過している中古建物でもそれなりの価格で購入でき、これに中古資産の短い耐用年数(簡便法)を適用することで取得年度から多額の減価償却費が計上できるというわけです。

このあたり、詳しく知りたい方は、以下会計検査院のWebサイトをご確認ください。

出典:「平成27年度決算検査報告」(会計検査院):http://report.jbaudit.go.jp/org/h27/2015-h27-0923-0.htm

改正の内容

上記のような節税スキームに対応するために、令和2年税制改正大綱にて以下の改正がなされました。

① 個人が、令和3年以後の各年において、国外中古建物から生ずる不動産所得を有する場合においてその年分の不動産所得の金額の計算上国外不動産所得の損失の金額があるときは、その国外不動産所得の損失の金額のうち国外中古建物の償却費に相当する部分の金額は、所得税に関する法令の規定の適用については、生じなかったものとみなす。

② 上記①の適用を受けた国外中古建物を譲渡した場合における譲渡所得の金額の計算上、その取得費から控除することとされる償却費の額の累計額からは、上記①によりなかったものとみなされた償却費に相当する部分の金額を除くこととすることその他の所要の措置を講ずる。

出典:令和2年度 税制改正大綱 より一部抜粋

上記①の改正はまさに先に述べた節税スキームに対応する部分なのですが、②の改正は①の適用を受けた国外中古建物を譲渡する場合の譲渡所得計算上の取得費の話です。

法人税法の計算の方が慣れている方向けに言えば、法人税の所得計算における別表4減価償却超過額の加算留保が①の規定で、当該建物を譲渡したときの別表4減価償却超過額認容の減算留保が②の規定というようなイメージです(かえってわかりにくいですかね汗)。不動産所得の計算上経費として認められなかった減価償却費部分は譲渡するときの原価としてOKということですね。

おわりに

今回メスが入った節税スキームと同じく減価償却費の早期多額計上に着目したものに匿名組合契約出資がありますね。

匿名組合契約出資も出資額までしか損失計上できず、出資額を超える部分の損失分配額は加算留保するように改正されてきた背景がありますので、今回の上記改正も仕方ないのかなとは思いますが、個人的には、中古資産の耐用年数(簡便法)の計算方法や割合等を見直してもよかったのではないかと思うところはあります。