以前、以下の記事で「自社利用ソフトウェアの資産計上漏れリスク」について書きました。

今回は、「特定の研究開発目的に使用するソフトウェア」の会計・税務(法人税)の取扱いをご紹介したいと思います。

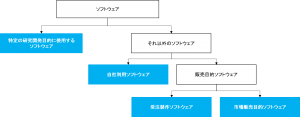

ソフトウェアの分類

いきなり特定の研究開発目的に使用するソフトウェアの話をする前に、まずソフトウェアの分類について簡単に見ておく必要があります。

企業会計上、ソフトウェアの分類はその制作目的により将来の収益との対応関係が異なることから、取得形態(自社製作、外部購入)別ではなく、制作目的別に分類されています(以下の図参照)。

図1:企業会計上のソフトウェアの分類イメージ

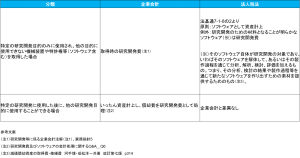

特定の研究開発目的に使用するソフトウェアの会計・税務(法人税)

上記のとおり、会計上も、そして税務上もソフトウェアはその制作目的別に分類されており、それに応じて取扱いが異なりますので、会計上の取扱いや税務上の取扱いを検討する際には、まずそのソフトウェアがどれに分類されるかを見極める必要があります。

そして、特定の研究開発目的に使用するソフトウェアの会計・税務(法人税)の取扱いをまとめると以下の通りになります。

表1:特定の研究開発目的に使用するソフトウェアの会計・税務(法人税)の取扱い

まず、特定の研究開発目的ソフトウェアを2つに分類(他の目的に使用できるか否か)していますが、そのうち他の目的に使用できない方は、会計と税務(法人税)の取扱いが異なるため注意が必要です。

会計上、取得時の研究開発費(費用)処理している場合、法人税法上は原則ソフトウェアとして資産計上することを求めていますので、別表加算しない限り税務上資産計上漏れとなるリスクがあります。

おわりに

ソフトウェアについては他にも論点がたくさんありますので、折を見てアップしていこうと思います。

なお、最後に本文中出典を記載した参考文献のAmazonリンクを以下に掲載しておきます。詳しく調べてみたい方は是非これらもお読みいただけると良いと思います。

1件のコメント

ただいまコメントは受け付けていません。