引当金に関しては、企業会計原則注解 注18に規定されており、試験的にも重要性が高い論点が多いです。

今回は、引当金の論点のうち入口的な部分について、私が覚えていた事項を書いていこうと思います。

引当金の基本論点

まず、企業会計原則注解 注18を以下に引用しておきます(下線部は筆者加筆)。

(注18)引当金について

将来の特定の費用又は損失であって、その発生が当期以前の事象に起因し、発生の可能性が高く、かつ、その金額を合理的に見積ることができる場合には、当期の負担に属する金額を当期の費用又は損失として引当金に繰入れ、当該引当金の残高を貸借対照表の負債の部又は資産の部に記載するものとする。

製品保証引当金、売上割戻引当金、返品調整引当金、賞与引当金、工事補償引当金、退職給与引当金、修繕引当金、特別修繕引当金、債務保証損失引当金、損害補償損失引当金、貸倒引当金等がこれに該当する。

発生の可能性の低い偶発事象に係る費用又は損失については、引当金を計上することはできない。出典:企業会計原則注解 注18

上記下線部が試験でもよく出る引当金計上の4要件です。この4要件を満たす場合は、重要性が乏しい場合を除き引当金を計上しなければなりません。

企業会計原則注解 注18では引当金計上の4要件は示されていますが、肝心の引当金の意義が記載されていないので4要件とは別に意義を軽く押さえておく必要があります。

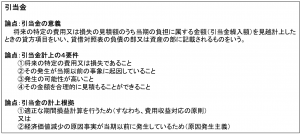

そこで、私は引当金の入り口的な論点として以下のような事項を押さえていました。

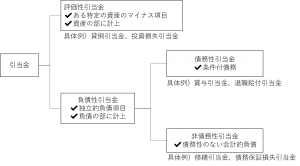

加えて、各種引当金は以下のように分類して押さえていました。

各分類ごとに2つくらい具体例を押さえておけば十分かと思います。

なお、企業会計原則注解 注18に記載されている各種引当金のうち、「退職給与引当金」は現行の会計基準では「退職給付引当金」とされていますので、「退職給付引当金」で覚えておいた方がいいです。

あと、企業会計原則注解 注18に記載されている各種引当金のうち、「返品調整引当金」は「収益認識に関する会計基準」適用開始後は無くなります(法人税法上も返品調整引当金は廃止)。ですので、今後は債務性引当金の具体例として「返品調整引当金」を覚えるのはやめた方がいいでしょう。

おわりに

次回以降も引当金の論点で残っているものを書いていこうと思います。

もし、個別で勉強相談等がありましたら以下サービスで承りますので是非ご検討ください。