実務的には

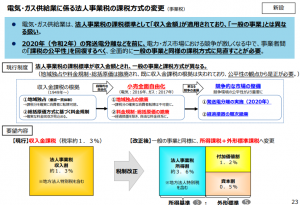

経産省から出されている令和2年税制改正要望の中で、法人事業税に関する改正要望の1つに「電気・ガス供給業に係る法人事業税の課税方式の変更」があります。

出典:令和2度税制改正に関する経済産業省要望【概要】23項

まだこの改正が実現されるか現時点ではわかりませんが、この改正要望自体は確か昨年も経産省から出されていました。

電気・ガスの小売全面自由化となって、従前の収入金額課税の前提を欠いているというのが改正要望の趣旨ですね。

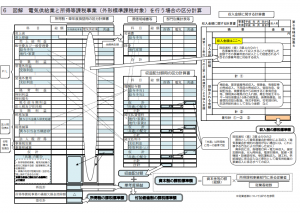

この収入金額課税って、実務でやったことがある方ならお分かりかと思うのですが、結構面倒なんですよね。何が、面倒かって、以下のように、損益を電気・ガス供給業部分とそれ以外の所得課税部分に区分する必要があり、これが非常に面倒なんです。。。

今回の改正が実現されれば、こうした区分計算の手間が無くなるでしょうから、実務的にはありがたい改正かなと思います。

税理士試験的には

税理士試験(事業税)の計算で、電気・ガス供給業の収入金額割の絡む問題はかなり手間がかかり厄介だった記憶があります。それは、結局上記に書いたとおり、収入金額課税部分と所得課税部分を区分して計算を進めていかないといけないからです。

もし、今回の改正が実現されれば、こうした計算上厄介だったところが無くなり、受験生的にもありがたい改正かと思います。

ただし、難しい論点が改正によりなくなるということは、そうした難しい論点が得意な方からすれば周りの受験生との差をつけにくくなることを意味するので、一概にありがたい改正ともいえないかと思います。