建設業会計固有の勘定科目である「未成工事支出金」について、今回は、令和元年10月1日の消費増税時の留意点をご紹介します。

消費増税(8%→10%)と未成工事支出金の仕入税額控除

建設業会計における未成工事支出金の会計処理としては大きく2通りに分けられます。

①材料費、労務費、経費、外注費等の発生時に「未成工事支出金」として仕訳し、工事完成時に「未成工事支出金」から「完成工事原価」に振替える方法

②材料費、労務費、経費、外注費等の発生時に「完成工事原価」として仕訳し、期末に未完成工事原価を「未「完成工事原価」から「未成工事支出金」に振替える方法

①の方法を、私は勝手に「工事台帳=未成工事支出金」方式と呼んでます。この方法の流れをもう少し細かく見ていくと以下の通りです。

Step1:未成工事支出金に各工事別の補助コードを設定し、各工事別(各補助別)に直接工事費(直接材料費、直接労務費、直接外注費、直接経費)の仕訳をエントリー。

Step2:未成工事支出金に工事間接費を集計する補助コードを設定し、工事間接費を集計し、各工事(各補助)に配賦する。工事費間接費の配賦結果は工事台帳にも反映する。

Step3:工場台帳に集計されている各工事原価と未成工事支出金の補助別の原価の一致を確認する。

Step4:工事台帳で完成工事と未完成工事のステイタスを確認して、完成工事に関しては、未成工事支出金から完成工事原価に振替える。

Step3、Step4部分をイメージ化すると以下のようになります。

上記の方法による場合、Step1、2の段階で仮払消費税等を計上するのが原則ですが、Step1、2の段階では税込で各原価を未成工事支出金に計上しておき、Step4の完成工事原価に振替える際に仮払消費税等を一括して計上する方法も認められています(消費税法基本通達11-3-5)。

ただし、上記基本通達11-3-5の適用を受けている事業者様は、令和元年10月1日の消費増税をまたぐ工事に関しては留意が必要です。

令和元年10月1日の消費増税をまたぐ工事に関しては、令和元年9月30日までの課税仕入れに関しては8%税込金額で未成工事支出金に計上されますが、令和元年10月1日以後の課税仕入れに関しては10%税込価額で未成工事支出金に計上されることになります。

ですので、工事完成時に仮払消費税等を一括して計上する際に8%分の仮払消費税等も含めて全て10%の仮払消費税等として計上してしまわないように留意が必要です。

つまり、未成工事支出金を8%税込分と10%税込分で区別しておく必要があります。

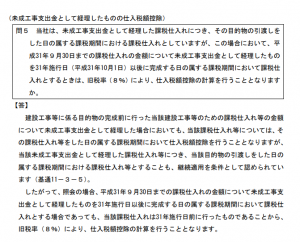

国税庁のQA集にも同趣旨のQAがありますので以下に引用しておきます。

出典:国税庁HP「平成31年(2019年)10月1日以後に行われる資産の譲渡等に適用される消費税率等に関する経過措置の取扱いQ&A【具体的事例編】(平成30年10月)」