前回は委託販売の収益認識時点に関して書きましたが、今回は割賦販売の収益認識時点について。

割賦販売の収益認識時点

まず、割賦販売の収益認識時点については、企業会計原則 注解(注6)「実現主義の適用について」にその取扱いが規定されています。

以下に該当部分の原文を引用します(下線部は筆者が加筆)。

実現主義の適用について

委託販売、試用販売、予約販売、割賦販売等特殊な販売契約による売上収益の実現の基準は、次によるものとする。

割賦販売

割賦販売については、商品等を引渡した日をもって売上収益の実現の日とする。➀ しかし、割賦販売は通常の販売と異なり、その代金回収の期間が長期にわたり、かつ、分割払であることから代金回収上の危険が高いので、貸倒引当金及び代金回収費、アフター・サービス費等の引当金の計上について特別の配慮を要するが、その算定に当たっては、不確実性と煩雑さとを伴う場合が多い。従って、収益の認識を慎重に行うため、販売基準に代えて、割賦金の回収期限の到来の日又は入金の日をもって売上収益実現の日とすることも認められる。②

出典:企業会計原則 注解(注6)

実現主義の原則については、以下の記事で書かせていただいたので詳細な説明はここでは割愛します。

企業会計原則その6/損益計算書原則/発生主義/実現主義(私の会計学独学メモ)

上記の通り、企業会計原則において、割賦販売の収益認識時点は原則として販売基準(下線部➀)とされていますが、例外的に割賦基準(下線部②)を認めています。

実現主義の原則が具体的に適用されているのは販売基準(下線部➀)なので、こちらが原則になります。

そして、割賦基準(下線部②)を例外的に認める理由は上記規定の「しかし」以降に書かれている通りであり、試験的にこの部分を1つの論点(割賦基準が認められる理由)として押さえている方がこれまではいたと思いますが、今後はこの割賦基準の重要性はかなり下がると思います。

なぜかといえば、すでに公表されている「収益認識に関する会計基準」(2021年4月1日以後開始する事業年度から強制適用)では割賦基準の適用が認められなくなり、かつ、法人税法上も会計上の割賦基準に対応する長期割賦販売等に係る延払基準が平成30年税制改正で廃止されてしまったためです。

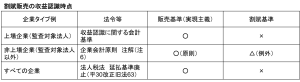

簡単ではありますが、割賦販売の収益認識時点についてまとめた表を以下に掲載します。

表を見てわかる通り、「収益認識に関する会計基準」の適用が強制されない非上場企業等(監査対象法人以外)は、これまで通り企業会計原則の取扱いによることも可能であり、割賦基準を適用することも可能は可能ですが、法人税法上延払基準が平成30年税制改正で廃止されてしまったため、もし会計上割賦基準を適用すると法人税申告書作成上の税務処理が煩雑化してしまいます。

よって、非上場企業でも割賦基準の適用はなくなり、法人税法の規定と整合する販売基準のみという状況になりますので、割賦基準の重要性がかなり下がるというわけです。

以上より、試験的に割賦基準の重要性は過去に比べて今はかなり落ちますので、私見では私が受験生の頃のように、論点(割賦基準が認められる理由)などを丸暗記する必要性は乏しいと思います(万が一問われたら不安だという方は覚えてもよいと思いますが)。

おわりに

次回は、損益計算書原則については、まだ残っている論点について書き進めていこうと思います。

もし、個別で勉強相談等がありましたら以下サービスで承りますので是非ご検討ください。