前回までの記事では、企業会計原則 一般原則について書いてきましたが、ここからは損益計算書原則について書いていこうと思います。

ちなみに、損益計算書原則自体もクラシックな論点が多いですが、一般原則よりも全体的に重要性は高いと思います。

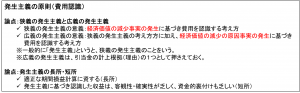

発生主義と実現主義

まず、損益計算書原則の冒頭部分を掲載します(下線部は筆者記入)。

損益計算書原則

一 損益計算書の本質

損益計算書は、企業の経営成績を明らかにするため、一会計期間に属するすべての収益とこれに対応するすべての費用とを記載して経常利益を表示し、➀これに特別損益に属する項目を加減して当期純利益を表示しなければならない。

A すべての費用及び収益は、その支出及び収入に基づいて計上し②、その発生した期間に正しく割当てられるように処理しなければならない。③ただし、未実現収益は、原則として、当期の損益計算に計上してはならない。④

出典:企業会計原則 損益計算書原則

上記文中の下線部➀~④までがそれぞれ以下の原則のことを意味しています。

下線部➀:費用収益対応の原則

下線部②:収支額基準

下線部③:発生主義の原則

下線部④:実現主義の原則

費用収益対応の原則について覚える前段階として、収支額基準、発生主義の原則、実現主義の原則をある程度理解しておく必要があります。

また、収益や費用に関して会計上、「認識」と「測定」という2つの考え方があり、これらは区別して押さえておく必要があります。

「認識」とは、収益や費用をいつ(どの事業年度)で計上するか

「測定」とは、収益や費用をいくらで計上するか

という違いがあります。

そして、収支額基準は「測定」に関する考え方です。簡単にいえば、収益や費用は現金収入や現金支出といったキャッシュ・フローに基づき「測定」することを要請する考え方です。勘違いしてはいけないのは、現金収入や現金支出があった時に収益や費用を「認識」することは要請していません。

収支額基準ももう少し深堀するといくつか論点があるのですが、ここで書き始めると分量が嵩むのでここでは、一旦このくらいにしておきます。

今回の記事では主に、費用の認識基準である発生主義の原則と収益の認識基準である実現主義の原則について以下に私が覚えていた論点を掲載します。

収益の認識基準に関しては、「収益認識に関する会計基準」が公表されていますが、実現主義の考え方と「収益認識に関する会計基準」の考え方は大きなズレはないですし、実現主義の原則を踏まえて「収益認識に関する会計基準」を理解する必要があると思います。

ですので、「収益認識に関する会計基準」の方を覚えれば、もはや実現主義の原則を覚える必要はないということにはならないでしょう。

おわりに

次回は、費用収益対応の原則とかを書いていこうと思います。

もし、個別で勉強相談等がありましたら以下サービスで承りますので是非ご検討ください。