前回の記事までで損益計算書原則について書いてきました。損益計算書原則については、まだ書こうと思えば書ける内容があるのですが、さほど重要性が高くない部分が多いので、貸借対照表原則の内容に移ります。

今回は、資産・負債の流動固定分類について。

資産・負債の流動固定分類

まず、貸借対照表原則のうち資産・負債の流動固定分類に関係する部分を以下に引用します(下線部は筆者加筆)。

(貸借対照表の区分)

二 貸借対照表は、資産の部、負債の部及び資本の部の三区分に分ち、さらに資産の部を流動資産、固定資産及び繰延資産に、負債の部を流動負債及び固定負債に区分しなければならない。

(貸借対照表の配列)

三 資産及び負債の項目の配列は、原則として、流動性配列法によるものとする。➀

(貸借対照表の分類)

四 資産、負債及び資本の各科目は、一定の基準に従って明瞭に分類しなければならない。②出典:企業会計原則 貸借対照表原則

下線部➀の「流動性配列法」とは、簡単に言えば、流動性の高い流動資産→固定資産の順番で貸借対照表の上から並べてくださいということです。

「原則として」とあるように、全ての企業がこの「流動性配列法」によるわけではなく、電気・ガス業などの固定資産の重要性の高い業種の場合は「固定性配列法(固定資産→流動資産の順番で貸借対照表の上から並べる方法)」が採られています。

次に、下線部②の「一定の基準」の部分が、資産・負債の流動固定分類の箇所になります。

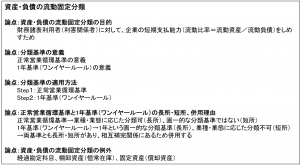

この資産・負債の流動固定分類に関して、私が主に論点として押さえていたのは以下の通りです。

結構論点が多いですが、その分試験的な重要性も高いと思います。

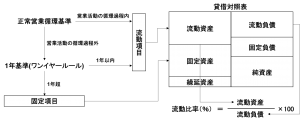

上から3つ目までの論点を簡単に図にすると以下の通りです。

なお、2番目の論点である正常営業循環基準や1年基準の意義はどんな本にも載っているのであえて掲載は省略しました。

最後の論点である資産・負債の流動固定分類の例外として、経過勘定科目、棚卸資産(恒常在庫)、固定資産(償却資産)を挙げていますが、これは以下の通りです。

- 経過勘定科目:流動固定分類があるのは前払費用のみ。他は全て流動項目。

- 棚卸資産(恒常在庫):上記の分類基準によれば、1年基準が適用されて固定資産に分類されるはずであるが、流動資産となる。

- 固定資産(償却資産):上記の分類基準によれば、残存耐用年数1年未満となれば流動資産となるばずであるが、固定資産のまま。

おわりに

次回は、貸借対照表原則については、残っている論点について書き進めていこうと思います。

なお、今回の資産・負債の流動固定分類に類似する記事として、以下の記事を過去に書いていましたので併せてお読みいただければと思います。

もし、個別で勉強相談等がありましたら以下サービスで承りますので是非ご検討ください。