前回の記事では、収支額基準、発生主義の原則、実現主義の原則について私の覚えていた論点をご紹介しましたが、今回は費用収益対応の原則について。

費用収益対応の原則

まず、損益計算書原則の冒頭部分を再度掲載します(下線部は筆者記入)。

損益計算書原則

一 損益計算書の本質

損益計算書は、企業の経営成績を明らかにするため、一会計期間に属するすべての収益とこれに対応するすべての費用とを記載して経常利益を表示し、➀これに特別損益に属する項目を加減して当期純利益を表示しなければならない。

A すべての費用及び収益は、その支出及び収入に基づいて計上し②、その発生した期間に正しく割当てられるように処理しなければならない。③ただし、未実現収益は、原則として、当期の損益計算に計上してはならない。④

出典:企業会計原則 損益計算書原則

上記文中の下線部➀~④までがそれぞれ以下の原則のことを意味しています。

下線部➀:費用収益対応の原則

下線部②:収支額基準

下線部③:発生主義の原則

下線部④:実現主義の原則

費用収益対応の原則について、私が覚えていた論点はおおむね以下の4点です。

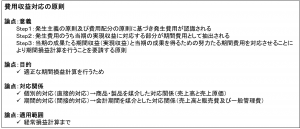

まず、費用収益対応の原則の意義ですが、これは文章形式で覚えている方もいると思いますが、私は大きく3つのStepに分けて覚えていました。費用収益対応の原則が実際に効いてくる(適用されている)のはStep2の部分ですね。

あと、最後の適用範囲について、これは損益計算書原則の原文を見てもわかるとおり、費用収益対応の原則を適用して経常利益を表示し、のところで一旦文章が切れていますので、その適用範囲は経常損益計算までです。純損益計算には臨時損益(特別損益)が計上され、もはや費用と収益は対応関係を見出せません。

費用収益対応の原則については、これ単独で問われてもおかしくないくらい重要性は高いと思いますので、是非自分なりに論点をまとめて押さえておくことをオススメします。

おわりに

次回は、損益計算書原則の他の論点について書き進めていこうと思います。

もし、個別で勉強相談等がありましたら以下サービスで承りますので是非ご検討ください。