個人事業主で青色申告の方、法人の経理マン・経理ウーマンの方は日々会計ソフトに向き合って記帳業務をやられていると思いますが、会計ソフトの補助科目の設定をどのように行っていますでしょうか。

補助科目とは?

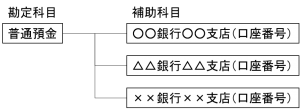

そもそも補助科目って何?という方もいるかと思いますので、簡単に説明しますと以下の図のように、勘定科目を内訳ごとに集計管理するのが補助科目です。

そして、補助科目の設定方針に何か絶対的な決まりはなく、各社それぞれ目的に応じて設定すればよいのですが、以下に私が思う補助科目の設定方針についてご紹介したいと思います。

補助科目の設定方針

大まかな設定方針

大まかな設定方針としては、貸借対照表の勘定科目(債権債務系)は相手先別、損益計算書の勘定科目は取引内容別で設定していきます。

税務目線での設定方針

法人の税務目線では、以下の目的を達成するため、あらかじめ勘定科目に補助科目を設定していきます。

- 法人税確定申告書に添付する勘定科目内訳書の集計・残高チェックの手間を軽減

- 法定調書に記載する報酬等の相手先の集計の手間を軽減

- 交際費(1人当り5,000円以下社外飲食)、寄付金、試験研究費、法人税等の支払い状況、受取利息、受取配当金など法人税の各種別表作成に必要な金額の集計の手間を軽減

- 外形標準課税の付加価値額の各要素別(報酬給与額、純支払利子、純支払賃借料)の金額の集計の手間を軽減

- 補助科目ごとに消費税コードが設定できる会計ソフトであれば、補助科目ごとに消費税コードを設定してしまい、補助科目を正しく選択すれば消費税コードを誤らないようにする

会計目線での設定方針

法人の会計目線では、以下の目的を達成するため、あらかじめ勘定科目に補助科目を設定していきます。

- 債権債務の勘定科目に補助科目を設定し、相手先別に残高管理することで、滞留債権の把握、誤送金の把握などに役立つ(債権債務管理目的)

- 主に製造業や建設業の原価管理・原価計算目的

- 補助科目ではなく部門コードの話になりますが、補助科目の他に部門コードを設定できる会計ソフトであれば、部門コードを用いることにより、部門別・セグメント別・支店別の損益管理が可能となる(部門・セグメント管理目的)

- 補助科目ごとの対前期比較分析などの管理会計目的

おわりに

以上、補助科目の設定方針について私の思うところをご紹介しました。他にも各社ごとの目的・ニーズに合わせて補助科目は設定していくものですのでこれ以外にもたくさんの設定方針はあると思います。

また、個人事業主の方は法人と比較すると補助科目の設定の必要性は少し低くなりますが、補助科目を設定することで債権債務管理や補助科目ごとの対前年比較分析等が可能になります。

補助科目をうまく使いこなせていないという場合は、ただ漠然と補助科目を設定するのではなく、一度上記のような設定方針(目的)を定めた上で設定していくことをお勧めします。