工事原価の仕訳方法

建設業における原価計算(原価管理)で要となる資料が工事台帳です。工事台帳という名前は各社ごとに異なるかもしれませんが、必ず各工事別の原価を集計管理している資料・データがあるはずです。

そこで、各工事別の工事台帳に集計されている原価要素をどのように仕訳していくか、すなわちどのように会計データに反映していくかが経理サイドでは問題となります。

工事原価の仕訳方法にはいくつか方法はありますが、建設業様式(国土交通省様式)の完成工事原価報告書を会計システム上で作成できるようにするという趣旨にあっている仕訳方法を以下でご紹介します。

「工場台帳=未成工事支出金」方式

細かな流れは会社ごとに異なる部分があると思いますが、各工事台帳と未成工事支出金の補助コードを一対一対応させて仕訳していく方法の流れを示すと以下の通りです。私は勝手に「工事台帳=未成工事支出金」方式と呼んでます。

Step1:未成工事支出金に各工事別の補助コードを設定し、各工事別(各補助別)に直接工事費(直接材料費、直接労務費、直接外注費、直接経費)の仕訳をエントリー。

もし使用している会計システムで第2補助コードまで設定できる場合は、第1補助は各工事別、第2補助は原価要素別(直接材料費、直接労務費、直接外注費、直接経費、間接費配賦)で設定しておくとよいでしょう。こうしておくとStep4の完成工事原価報告書への振替の際に各原価要素ごとに振替金額を把握しやすいです。

Step2:未成工事支出金に工事間接費を集計する補助コードを設定し、工事間接費を集計し、各工事(各補助)に配賦する。工事費間接費の配賦結果は工事台帳にも反映する。

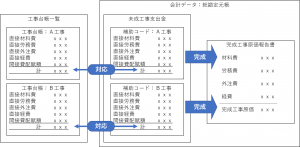

Step3:工場台帳に集計されている各工事原価と未成工事支出金の補助別の原価の一致を確認する。

Step4:工事台帳で完成工事と未完成工事のステイタスを確認して、完成工事に関しては、未成工事支出金から完成工事原価に振替える。

Step3、Step4部分をイメージ化すると以下のようになります。

この方法ですと、以下のメリットがあります。

①各工事台帳と未成工事支出金の補助が対応しているため、金額の一致チェックができ、工事原価の仕訳ミスの軽減に役立つ。

②期首未成工事支出金、期末未成工事支出金の科目を使用しないため、建設業様式(国土交通省様式)の完成工事原価報告書を会計システム上で作成できる(冒頭で述べたメリットです)。

おわりに

なお、消費税のお話を最後に少ししますと、Step1、2の段階で仮払消費税等を計上するのが原則ではありますが、Step1、2の段階では税込で各原価を未成工事支出金に計上しておき、Step4の完成工事原価に振替る際に仮払消費税等を一括して計上する方法も認められています(以下、消費税法基本通達11-3-5)。

11-3-5 事業者が、建設工事等に係る目的物の完成前に行った当該建設工事等のための課税仕入れ等の金額について未成工事支出金として経理した場合においても、当該課税仕入れ等については、その課税仕入れ等をした日の属する課税期間において法第30条《仕入れに係る消費税額の控除》の規定が適用されるのであるが、当該未成工事支出金として経理した課税仕入れ等につき、当該目的物の引渡しをした日の属する課税期間における課税仕入れ等としているときは、継続適用を条件として、これを認める。