棚卸資産の計上漏れ

製造業でいうところの仕掛品に相当する勘定科目が、建設業では未成工事支出金と呼ばれています。

貸借対照表上の未成工事支出金には、期末時点で未完成な工事原価が集計されています。

一般に棚卸資産(製品、半製品、商品、仕掛品、未成工事支出金、原材料、貯蔵品等)に共通の税務リスクとしては、棚卸資産の計上漏れ(法人税等の追徴リスク)があります。

棚卸資産の計上漏れにも例えばいくつか種類があります。

①商品や製品本体がまるまる計上漏れているケース

②運賃等の付随費用の計上が漏れているケース

③仕掛品や未成工事支出金の原価要素の一部が計上漏れているケース

今回は上記③の未成工事支出金の原価要素の一部が計上漏れているケースについてみていこうと思います。

未成工事支出金の原価要素と計上漏れ

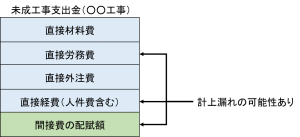

未成工事支出金には各工事ごとにかかったコスト(原価)が集計されるわけですが、原価要素別に分類すると直接材料費、直接労務費、直接外注費、直接経費、間接費の配賦額に分けられます。

直接○○費というのは、各工事現場で個別的に発生し、工事現場ごとに消費量を集計・計算できるものを指します。

間接費というのは、各工事現場で共通的に発生し、工事現場ごとに消費量を集計・計算できないものを指します。例えば、各工事共通で使用している車両や器具等の固定資産の減価償却費などが該当します。

この原価要素のなかでも特に計上漏れの可能性が高いのが、人件費(直接労務費、直接経費に含まれる人件費)と間接費の配賦部分です。

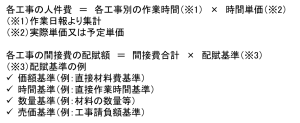

ここで、直接労務費とは、工事に従事した直接雇用の作業員に対する賃金、給料及び手当等を指します。

直接経費に含まれる人件費とは、工事現場の管理業務に従事する技術・事務職員の給料・手当等、退職金、法定福利費(社保の会社負担分)、福利厚生費を指します。

国土交通省様式の完成工事原価報告書では、同じ人件費でも、上記の通り、労務費と経費に区分することが求められているためここでもその区分通りに記載していますが、計上漏れという観点では人件費の計上漏れとして整理できます。なお、会社によっては工事現場の管理業務に従事する技術・事務職員の人件費な直接経費として各工事に振り分けることが困難・手間なので、間接費に含めて配賦しているところもあるでしょうが、結局は、人件費部分と間接費の配賦部分が計上漏れの可能性があると整理されます。

ではなぜ、人件費と間接費の配賦部分の計上漏れが発生しやすいかですが、私が思うに、他の原価要素と異なり、以下のように集計・計算が困難かつ手間がかかるというのが理由の1つにあると思います(一番ハードルが高いのが各工事別の作業日報でしょう)。

おわりに

未成工事支出金の原価要素でも特に計上漏れの可能性が高いであろう人件費と間接費の配賦部分ですが、急に集計しようと思っても経理だけで何とかできない部分が多いです。特に各工事別の作業日報は現場の協力なくしては作成困難です。

未成工事支出金の集計精度を高めるためにも、経理・現場が一体となって進めていくことが求められます。