はじめに

税理士試験受験生の皆さん(税理士事務所等にお勤めの方含む)は、裁決事例や裁判例の原文を読んだことがあるでしょうか。

私自身、税理士試験受験生時代は税務の裁決や裁判例の原文を読んだことはなく、それでも試験には合格しています。ですので裁決や裁判例を読まないと受からないということはありません。

また、裁決や裁判例を読まないと仕事が全くできないかというとそれもそんなことはないでしょう。最終的な判断は所長税理士が行うという前提に立てば、職員の方が条文・通達を通じて判断できない事例に裁決や裁判例までよんで最終判断を下すところまでは所長も求めていない場合もあるでしょう。

なら、裁決や裁判例なんか読まなくてもいいじゃんと思うかもしれませんが、例えば、将来税理士として開業する予定の方や税理士法人内での昇進を考えている方にとっては、裁決や裁判例の原文を読むメリットはあると思います。

今回は、私が思う税務の裁決や裁判例の原文を読むメリットと読むコツetcについてご紹介します。

裁決や裁判例の原文読解から得られるメリット

私が原文読解を通じて得られると考える主なメリットは以下の通りです。

著名な先生が裁決や裁判例の解説をされている市販の書籍等を読むのもいいですが、それだけでは得られないメリットが原文読解にはあります。

- 審判所や裁判所の判断部分に各種制度、条文、通達の趣旨・目的が書かれている(個人的にはここが税務の面白さの根源だと思います)

- 生の事例なので自分の実務経験値アップに直結する

- いわゆるグレーゾーンと呼ばれる論点にとっての判断指針が得られる

- 納税者が負けるケースが多いが、負けた納税者の主張を読むことで得られることが多々ある

- 税務署の主張を読むことで、税務署目線が身につく

- 暗記力ではなく論理的思考力が高まる

原文読解の高いハードル

上記の通り原文読解により得られるメリットはたくさんあるのですが、原文読解には以下のような高いハードルがあります。

- 原文にはイラストや図解は一切なく文字ばかり

- 裁決から最高裁まで行った事例だと全部で100ページを超えるものも普通にある

- 裁決から最高裁まで行った事例の場合、裁決(審判所)と地裁(裁判官)の判断が違うことがあり、裁決だけ読んでも意味がないことがある(同様に地裁の結果が高裁で変わることなどもある)

- 納税者、税務署、審判所(裁判所)が3者が登場するので、今自分が読んでいるのがだれの主張なのか取り違えると何が何だか分からなくなる

- 争われた時点は過去なので当然適用される法令等もその時点のものであり、税制改正等があるとせっかく読んだ裁決や裁判例が今使えないということもあるので、いつ時点の事例か注意を要する

原文読解のコツ

税理士試験受験生で税法大学院に行っている方は、裁決事例や裁判例の読み方を教授からレクチャーいただけるかと思いますが、私のように5科目合格目標の方ですと裁決事例や裁判例の読み方をだれかからレクチャーいただく機会はないでしょう。

私自身はただひたすら数を読みこなすことで上記のようなハードルを乗り越えてきましたが、量をこなす以外にいくつか読解のコツがあります。いくつか示せば以下の通りです。

1.必ず紙に印刷して読む。iPadやPCで読むのが悪いわけではないですが、原文読解に慣れていないうちは、紙印刷して読んだ方がいいでしょう。事例によっては、100ページ超のものもあり、紙印刷の場合はページをめくり前後左右しやすいですが、iPadやPCでスクロールだとなかなかうまくいきません。他に、紙印刷の方がいい理由は、以下に記載のマーキングがしにくいというのが挙げられます。

2.納税者の主張、税務署(国)の主張、審判所(裁判所)の判断の3者を明確に分けるために、それぞれ異なる色でマーキングします。例えば、納税者の主張で気になる部分をマーキングする際は黄色で、税務署の主張で気になる部分をマーキングする際は青色で、最後に、審判所(裁判所)の判断で気になる部分をマーキングする際は緑色でマーキングするといった感じです。こうすることで、原文読解のハードルに書いた「今自分が読んでいるのがだれの主張なのか取り違える」リスクが無くなり、読みやすくなります。

3.全部の争点を読もうとしない。1つの裁判例の中でも複数の争点が争われているものが多いです。この場合、全部の争点を読もうとすると慣れないうちは混乱しがちなので、今自分が一番調べたい争点の部分だけピックアップして読むと分量も短縮でき、時間の短縮にもなり良いでしょう。

4.必ず、最高裁まであるか確認する。例えば、地裁の事例だけ読んでそれで満足して終わりにしてしまうと片手落ちです。可能性は低いですが、高裁や最高裁で地裁の結果が覆っている場合もあるので、必ず最高裁まであるか確認しましょう。

5.同じような争点の事例なら、時点が新しいものから先に読む。原文読解のハードルも書きましたが、古い事例だと、当然適用される法令もその時点の古い法令なので、その後に改正があればその事例の解釈が今は通用しないものもあります。時点が新しい事例から先に読む場合でも法令が今と同じか否かは確認しないといけないですが、慣れないうちは、古い事例から先に読むよりは最近の事例から読んだ方がいいでしょう。

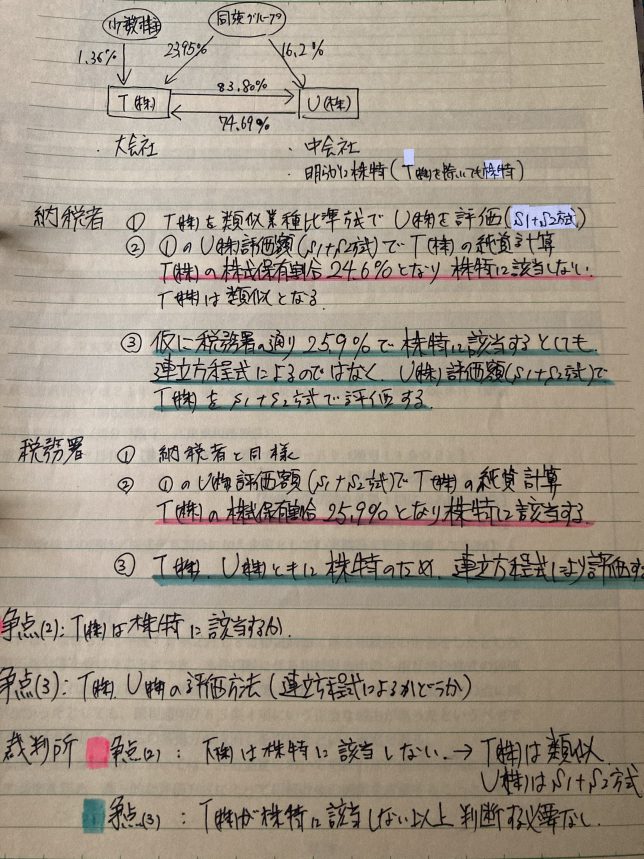

6.一読したら、自分でまとめてみる。まとめる方法は、紙に書く、Word等でまとめる、自分のブログにまとめてアップする等、なんでもいいですが、自分でまとめることで自分が理解できているかのチェックにもなりますのでオススメです。私自身は、①事例概要(基礎事実等)、②納税者の主張の要点、③税務署の主張の要点。③審判所(裁判所)の主張の要点をまとめ、取引一覧図などを書くようにしてます(以下イメージ)。

税務の裁決事例や裁判例が読める無料サイト

では、税務の裁決事例や裁判例を読んでみようと思ってもどこにあるかわからないかたもいると思いますので、無料で見れるサイトをご紹介します。

国税不服審判所HP「公表裁決事例集」https://www.kfs.go.jp/service/index.html

国税庁HP「税務大学校 税務訴訟資料」https://www.nta.go.jp/about/organization/ntc/soshoshiryo/index.htm

あとは、有料だと非公開裁決も見れるTAINSあたりが有名です。税理士事務所にお勤めの方であれば、所長がTAINS会員になっていれば閲覧させてもらえると思いますので聞いてみると良いでしょう。