はじめに

平成30年の民法改正により新設された配偶者居住権が、令和2年4月1日より施行されています。

先の記事では配偶者居住権の成立要件についてその留意点をご紹介しました。

今回は、配偶者居住権が成立する場合においてその存続期間が民法でどのように定められているのか、さらにその存続期間が税務との関係について簡単にご紹介します。

民法1030条(配偶者居住権の存続期間)

まず、民法1030条(配偶者居住権の存続期間)の条文をそのまま以下に掲載します。

(配偶者居住権の存続期間)

第1030条 配偶者居住権の存続期間は、配偶者の終身の間とする。ただし、遺産の分割の協議若しくは遺言に別段の定めがあるとき、又は家庭裁判所が遺産の分割の審判において別段の定めをしたときは、その定めるところによる。

条文自体は短く、原則として配偶者居住権の存続期間は配偶者の終身の間とされています。

ただし、例外的に遺産分割協議書や遺言に配偶者居住権の存続期間を何年とするという記載があればその記載に従うことになります(家裁の審判のケースは省略)。

はいそうですかという感じで終わってしまいそうですが、実は、税務上この配偶者居住権の存続期間は非常に重要な意味を持っており、存続期間次第でメリットもあればデメリットもあり得ます。

配偶者居住権の存続期間と相続税節税の関係

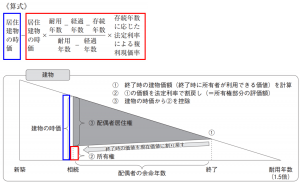

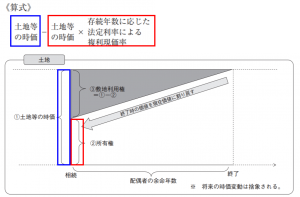

配偶者居住権(及び配偶者居住権に基づく敷地利用権)は相続税の課税対象となり、その評価額は以下の通り相続税法で定められています。

配偶者居住権の評価方法の算式とイメージ図(出典:財務省「令和元年度税制改正の解説」を基に一部加筆)

配偶者居住権に基づく敷地使用権の評価方法(出典:財務省「令和元年度税制改正の解説」を基に一部加筆)

上記算式上、存続年数という項目があり、相続税法上以下のように計算することとされています。

➀配偶者居住権の存続期間が配偶者の終身の間とされている場合

配偶者居住権設定時の配偶者の平均余命

②①以外の場合

遺産分割協議書・遺言・審判で定められた存続期間(平均余命を上限とする)

相続税の評価額計算上は、この存続年数が長いほど上記図の赤い部分が小さくなり、配偶者居住権の額が大きくなります。そして、配偶者居住権は配偶者が死亡した場合には民法の規定により消滅し、相続を起因とした財産の移転はなく相続税の課税対象にならないとされていますので、配偶者居住権の額が大きいほど(存続年数が長いほど)相続税の節税的にはメリットがあるといえます。

配偶者居住権とみなし贈与リスク

では、こうした相続税の節税メリットだけにこだわって配偶者居住権の存続年数を長くする、すなわち、配偶者居住権の存続期間を遺言や遺産分割協議で定めずに終身とするというのが絶対によいとは言い切れるのでしょうか。

配偶者の余命がある程度長く見込まれる場合、配偶者は死ぬまでずっと自宅に住むとは限りませんし、残された人生で何があるかわかりません。介護施設等に入りたいので自宅を出たいから配偶者居住権はもういらないなんてこともあるかもしれません。そんなときに配偶者と建物所有者との間で配偶者居住権を合意解除したり、配偶者が配偶者居住権を放棄したらどうなるかというと、配偶者から建物所有者へみなし贈与課税が起きることとされています(相続税法基本通達9-13の2)。

何が言いたいかというと、安易に目先の相続税の節税メリットに飛びつき、存続期間を終身の間とすると、その後起きうる税務リスク(上記で言うみなし贈与課税のリスク等)も抱えることになるので留意が必要です。

おわりに

簡単に解説するといったものの、やや長めになってしましましたが、配偶者居住権を使う場合には存続期間はどうするか(原則通り終身の間とするか、遺言や遺産分割協議で期間を定めるか)は非常に慎重な判断が求められ、税理士たる専門家が絡む以上はメリットだけでなくデメリット含めて説明する必要があると思っています。