はじめに

前回の記事では、住宅地について接面街路との高低差と土地価格の関係をご紹介しました↓

今回は、商業地について、接面街路との高低差と土地価格の関係をご紹介していきます。

はじめに不動産鑑定評価における考え方、最後に相続税の財産評価の取扱いをの順で書いていこうと思いますが、話に入る前に、「接面街路との高低差のある土地」のイメージをつかんでもらうべく、以下にイメージ図を掲載しておきます。

不動産鑑定評価の取扱い

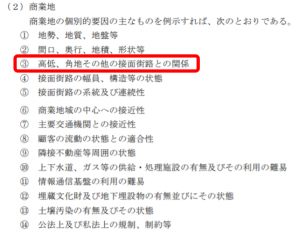

不動産鑑定評価基準では、土地の価格に影響を与える要因として、一般的要因、地域要因、個別的要因の3つを定めていますが、接面街路との高低差に関しては、個別的要因の画地条件(高低差)として定められています。

ご参考までに、不動産鑑定評価基準の商業地の個別的要因を以下抜粋します(赤枠部分は筆者加筆)。

出典:不動産鑑定評価基準 第3章 不動産の価格を形成する要因

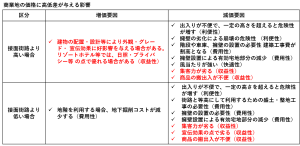

では、商業地において、接面街路との高低差が土地価格にどのような影響を及ぼすかというと、接面街路より高いか低いかによって以下のように増価要因とも減価要因ともなり得ます。

こちらの表は、(財)資産評価システム研究センターの平成17年度土地に関する調査研究資料を基に作成しております。詳しく知りたい方は以下リンクをご参照ください。

http://www.recpas.or.jp/new/jigyo/chousa/tc0000_.html

住宅地では、居住の快適性や利便性という観点から接面街路との高低差が土地価格の増価要因となるのか減価要因となるのかを見ていきますが、商業地では、収益性の観点から接面街路との高低差が土地価格の増価要因となるのか減価要因となるのかを見る点が異なります。

商業地の場合は、上記表の通り、接面街路との高低差(高い場合、低い場合)があると増価要因になる場合もあるものの、総じて顧客誘引力が劣るため収益性の面からもマイナス要因、つまり減価要因となることの方が多いと思われます。

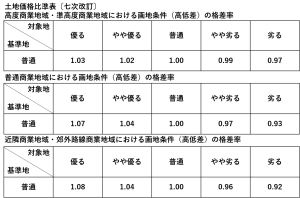

こうした接面街路との増減価の程度を不動産鑑定士が判定して格差率を査定していくわけですが、取引事例比較法の格差率の査定に参考とされる土地価格比準表(地価調査研究会)によれば、住宅地での高低差の格差率は以下のようなレンジで定められています。

相続税の財産評価の取扱い

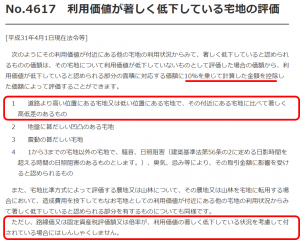

では、同じ土地の評価でも相続税の財産評価の場面では、接面街路との高低差はどのように取扱われているかというと、財産評価基本通達には明文規定はなく、国税庁HPタックスアンサーに「利用価値が著しく低下している宅地の評価」として以下の通り取り扱うことができる旨が示されています(赤字部分は筆者加筆)。

出典:国税庁HPタックスアンサー「No.4617 利用価値が著しく低下している宅地の評価」

付近の宅地に比べて著しく高低差があれば10%の評価減ができる旨示されていますが、具体的に何メートルあれば著しい高低差といえるのかまでは示されていません。ここが1つ目のグレーゾーンであり、納税者と税務署の間で著しい高低差があるか否かでトラブルになるケースが多いです。事例により一概に言い切れませんが、過去の裁決等をみると

さらに、評価対象地だけでなくその接面街路沿いの宅地も同様に高低差がある場合、既に高低差の影響は路線価に反映されているとして、10%評価減ができない旨も最後に但し書きで書かれているので注意が必要です。ここが2つ目のグレーゾーンであり、納税者が10%評価減を適用するも税務署が既に路線価に反映済みとして否認するケースが多いです。

なお、不動産鑑定評価との違いでは、増価補正については触れられておらず、減価補正についてのみ要件を満たせばできる取扱いになっています。

また、税務では、上記の通り単に利用価値が著しく低下している宅地と表現されているだけで、住宅地とか商業地といった不動産鑑定評価のような用途的観点からの土地の区分に応じた取扱いまでは定められていません。

おわりに

不動産鑑定評価も相続税の財産評価も、高低差が何メートルあれば〇〇%増価又は減価といった形式的な取扱にはなっていません。個々の土地ごとに接面街路との高低差の取扱いについて不動産鑑定士や税理士による判断が求められます。

不動産鑑定評価では、住宅地、商業地、工業地といった土地の種別ごとに接続街路との高低差が土地価格に与える影響が異なるので、種別の違いにも留意しないといけません。