損益計算書原則のうち、前回は「損益計算書の区分」について書きました。今回は委託販売の収益認識時点について。

委託販売の収益認識時点

まず、委託販売の収益認識時点については、企業会計原則 注解(注6)「実現主義の適用について」にその取扱いが規定されています。

以下に該当部分の原文を引用します(下線部は筆者が加筆)。

実現主義の適用について

委託販売、試用販売、予約販売、割賦販売等特殊な販売契約による売上収益の実現の基準は、次によるものとする。

委託販売

委託販売については、受託者が委託品を販売した日をもって売上収益の実現の日とする。➀従って、決算手続中に仕切精算書(売上計算書)が到達すること等により決算日までに販売された事実が明らかとなったものについては、これを当期の売上収益に計上しなければならない。ただし、仕切精算書が販売のつど送付されている場合には、当該仕切精算書が到達した日をもって売上収益の実現の日とみなすことができる。②

出典:企業会計原則 注解(注6)

実現主義の原則については、以下の記事で書かせていただいたので詳細な説明はここでは割愛します。

企業会計原則その6/損益計算書原則/発生主義/実現主義(私の会計学独学メモ)

上記の通り、企業会計原則において、委託販売の収益認識時点は原則として販売基準(下線部➀)とされていますが、ただし書きで例外的に仕切精算書到達日基準(下線部②)を認めています。

実現主義の原則が具体的に適用されているのは販売基準(下線部➀)なので、こちらが原則になりますが、実務上の手間等を考慮して例外的に仕切精算書到達日基準(下線部②)が認められているというわけです。

ただし、収益認識については、「収益認識に関する会計基準」が公表されており、2021年 4 月 1 日以後開始する事業年度の期首から上場企業等の監査対象法人では強制適用となります。

ですので委託販売の収益認識についても、今後は上記の企業会計原則の取扱いだけでなく、「収益認識に関する会計基準」の取扱いにも注意する必要があります。

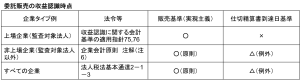

そこで、簡単ではありますが、委託販売の収益認識時点についてまとめた表を以下に掲載します。

最後の法人税法の取扱いは会計の話ではありませんが、参考に入れています。

収益認識に関する会計基準では、仕切精算書到達日基準の適用が認められていないので、仕切精算書到達日基準については覚えなくていい(知らなくていい)かというとそれは違います。

表を見てのとおり、収益認識に関する会計基準の適用が強制されない非上場企業等では、これまで通り企業会計原則の取扱いを適用することもでき、かつ、法人税法上も仕切精算書到達日基準を残しています。

以上より、私見ですが、収益認識に関する会計基準で仕切精算書到達日基準が認められなくなったのでその重要性は落ちるものの、それでもまだ適用できる余地があることから、一応万全を期して試験に臨みたい方は仕切精算書到達日基準は覚えておいた方が良いと思います(私は覚えていました)。

おわりに

次回は、損益計算書原則については、まだ残っている論点について書き進めていこうと思います。

もし、個別で勉強相談等がありましたら以下サービスで承りますので是非ご検討ください。