企業会計原則については、これまで以下の通り、「継続性の原則」、「保守主義の原則」について書いてきました。

企業会計原則その1(私の独学会計学メモ) 継続性の原則について

企業会計原則その2(私の会計学独学メモ) 保守主義の原則について

今回は、「資本取引と損益取引の区別の原則」について。

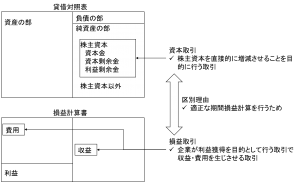

「資本取引と損益取引の区別の原則」

個人的にこの原則は、一般原則の中でも特に重要性高いと思います。それは、先のブログでも書きましたが、やはり純資産会計に直結する内容だからです。

重要なんで一応原文載せます。

資本取引と損益取引とを明瞭に区別し、特に資本剰余金と利益剰余金とを混同してはならない。

出典:企業会計原則

区別し、のところで切って、前段と後段で分けてとらえる必要があります。

まず、前段「資本取引と損益取引とを明瞭に区別し」の論点は、以下2点を覚えていました。なお、この前段部分では「資本」とは「期首株主資本」のことを指しています。

論点:資本取引と損益取引の意義

論点:資本取引と損益取引を区別する理由

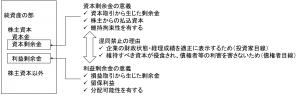

そして、後段「特に資本剰余金と利益剰余金とを混同してはならない。」の論点は、以下2点覚えていました。なお、この後段部分では「資本」とは株主からの「払込資本」を指しており、前段部分と資本のとらえ方が異なります。

論点:資本剰余金と利益剰余金の意義

論点:資本剰余金と利益剰余金の混同禁止の理由

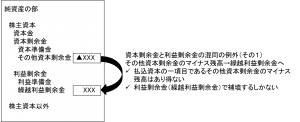

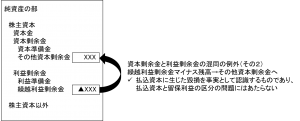

論点:混同禁止の例外(2パターン)

最後の論点の混同の例外(2パターン)ですが、これは一般原則ではなくて、「自己株式及び準備金の額の減少等に関する会計基準」で触れられている論点なのですが、私は一般原則のところでも一緒に覚えてました。気になる方は、「自己株式及び準備金の額の減少等に関する会計基準」をみてみてください。

おわりに

次回はまた他の原則について、私がどんな論点を覚えていたかご紹介していこうと思います。

もし、個別で勉強相談等がありましたら以下サービスで承りますので是非ご検討ください。