前回の記事では、企業会計原則のうち「継続性の原則」について触れました。

今回は「保守主義の原則」について。

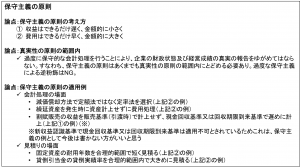

保守主義の原則

個人的には、この原則についてもはやこれ単独で問われる問題は今後出ないとは思いますが、それでも昔は出ていました。「保守主義の原則」の考え方は会計基準を勉強する上でも知っておいて損はないと思います。

その上で、私が思う「保守主義の原則」関連の論点は以下の通りです。

上から2番目の真実性の原則の範囲内について、少し補足します。保守主義の原則は、いわゆる粉飾(利益を水増し)を防ぐのが目的ですが、保守主義の原則を過度に使いすぎてしまうと利益が必要以上に小さくなり、法人税も必要以上に小さくなり、いわゆる逆粉飾(脱税)ということになりかねないので、あくまでも真実な報告の範囲内にとどめてくださいということです。

一番下の保守主義の原則の適用例のうち、割賦販売の現金回収基準と回収期限到来基準がこれまでは保守主義の原則の適用例としてよく挙げられていましたが、新収益認識会計基準において、この現金回収基準と回収期限到来基準は廃止されました。税務上もこれに対応する延払基準が廃止されていますので、新収益認識会計基準を適用しない非上場の中小企業などでも今後現金回収基準と回収期限到来基準の適用はなくなっていきます。ですので、今後試験上もし保守主義の原則の適用例を書く機会があれば、これは書かない方がいいのではないかと思います。

保守主義の原則の適用例は上記以外にもあります。例えば、その他有価証券の部分純資産直入法もその1つです。各会計基準を読む際に、保守主義の原則の適用例があればそれを都度拾っていくと勉強にも深みが増すと思います。

おわりに

次回はまた他の原則について、私がどんな論点を覚えていたかご紹介していこうと思います。

もし、個別で勉強相談等がありましたら以下サービスで承りますので是非ご検討ください。