収益認識に関する会計基準の導入に伴い、平成30年度税制改正で基本線は会計基準による処理を法人税も受け入れるよう法令、通達が改正されています。

消費税の取扱いに注意

ただし、法人税は会計規準に足並みを揃えていますが、消費税の取扱いには注意が必要です。国税庁HPでも以下の通り注意喚起されています。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

今般の「収益認識に関する会計基準」の導入に伴い、法人税法等の改正が行われたところですが、取引の事例によっては、「収益認識に関する会計基準」に沿って会計処理を行った場合の収益の計上額、法人税における所得金額の計算上益金の額に算入する金額及び消費税における課税資産の譲渡等の対価の額がそれぞれ異なることがありますので注意が必要です。

出典:国税庁HP『「収益認識に関する会計基準」への対応について(平成30年5月)』2項

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

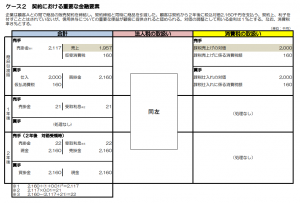

契約における重要な金融要素が含まれる場合の会計仕訳

上記の国税庁HPリンク中にある設例資料の中で契約における重要な金融要素の設例ページが以下になります。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

出典:国税庁HP 「収益認識基準による場合の取扱いの例」2項

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

上記設例では、法人税の取扱いが同左(会計と同じ)とされていますが、これは収益認識会計基準56項~58項にあわせて法人税法基本通達2-1-1の8が新設されたことによります。

契約に重要な金融要素が含まれている場合、商品引渡時に全額売上計上するのではなく、一定の割引率で割引計算して収益計上し、その後は金利部分を時の経過とともに認識していく流れですね。

ただし、実務で仕訳を切る際に注意してほしいのが消費税の取扱いです。上記設例の商品引渡時の売手の会計仕訳をそのまま会計ソフトに入れると会計ソフトの自動税抜機能が働き、仮受消費税は156(=2,117×8/108)と計算され、正しい仮受消費税160が計算されません。

つまり、現状の会計ソフトでは「売上」の勘定科目に課税売上コードが紐づいており、「売上」として入力した金額から自動税抜で仮受消費税が計上されるものが多いと思います。もちろん、その自動税抜機能を切って「売上1,957」「仮受消費税160」と強制入力してもいいのですが、自動税抜機能を切ると課税売上として会計ソフト側で拾ってくれないというデメリットがありますので、できれば自動税抜機能を活かしていきたいわけです。

自動税抜機能を活かして会計ソフトに入れるには以下のように少し工夫して仕訳する必要があると思われます(カッコ内は消費税コード)。

| 借方 | 金額 | 貸方 | 金額 |

| 売掛金 | 2,160 | 売上(課税売上) | 2,000 |

| 仮受消費税 | 160 | ||

| 売上(対象外) | 43 | 売掛金 | 43 |

はじめに、青字の仕訳を入れることで、いったん仮受消費税を自動税抜機能で課税売上と紐づけて計上します。次に、売上を消費税コード対象外で借方にもってきて売掛金と相殺します。

上記2つの仕訳(青字+赤字)を加味すると、国税庁の設例の会計仕訳と同じになります。

ちなみに、1年後、2年後の会計仕訳で計上されている受取利息についてもそのまま会計ソフトに入れると非課税売上でカウントされてしまうと思います。多くの会計ソフトが受取利息の消費税コードは非課税売上で設定されているためです。ただし、設例の消費税の取扱いを見ていただくと1年後、2年後は処理なしとされています。すなわち、非課税売上を認識しないので、この仕訳は受取利息の消費税コードを対象外にする必要があります。

| 借方 | 金額 | 貸方 | 金額 |

| 売掛金 | 21 | 受取利息(対象外) | 21 |