自社発行ポイント付与時の会計・法人税・消費税の取扱い、とりわけ消費税の取扱いに注意した会計仕訳が必要な旨は先日投稿記事に書きました(自社ポイント付与の会計・法人税・消費税/会計仕訳は2段構え?)。

今回は自社発行ポイントの使用時の取扱いを見ていこうと思います。

自社発行ポイント使用時の会計仕訳

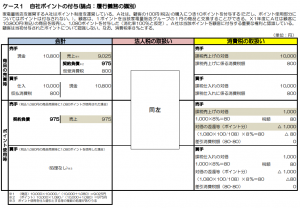

国税庁HPリンク中にある設例資料で自社ポイントのページを基に見ていきます。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

出典:国税庁HP 「収益認識基準による場合の取扱いの例」1項

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

上記設例の下段、ポイント使用時の会計仕訳をみると、売上975が計上されていますが、この会計仕訳を何も考えずに既存の会計ソフトに入力すると以下のように自動税抜機能が発動してしまうと思います(仕訳の括弧書きは消費税コード、以下同じ)。

| 借方 | 金額 | 貸方 | 金額 |

| 契約負債 | 975 | 売上(課税売上) | 902 |

| 仮受消費税等 | 73※ |

※仮受消費税等=975 × 8/108

ここで、上記設例の消費税の取扱いを見ると差引消費税額ゼロとなっていますね。上記の会計仕訳では仮受消費税等73が計上されてしまっていますので、この会計仕訳ではNGです。

自社発行ポイント使用時の会計仕訳は2通り

そこで、上記設例の消費税の取扱いと同じく差引消費税額ゼロとするように会計仕訳をエントリーするには2通りの方法が考えられます。

方法1.課税売上と売上値引を相殺する方法

| 借方 | 金額 | 貸方 | 金額 |

| 契約負債 | 975 | 売上(対象外) | 975 |

上記設例の消費税の取扱いをよくみると、単純に消費税ゼロとしているのではなく、課税売上と売上値引をそれぞれ認識したうえで差引消費税ゼロとしてますよね。

これは、消費税の原則的な方法では、課税売上と売上値引は別々に認識するんだけれども、継続適用を条件に、課税売上から売上値引を控除できる取扱い(消費税法基本通達10-1-15)があるからそれを意識してこういう書き方をしているのかなと個人的には思っています。興味のある方は是非通達見てみてください。

方法1.ではこの基本通達の特例処理を使ってます。

方法2.課税売上と売上値引を両建する方法

| 借方 | 金額 | 貸方 | 金額 |

| 契約負債 | 975 | 売上(対象外) | 975 |

| 売上(売上返還) | 1,000 | 売上(課税売上) | 1,000 |

| 仮受消費税等 | 80 | 仮受消費税等 | 80 |

こちらは、消費税の原則通り、課税売上と売上値引は別々に認識する方法です。

方法1.と方法2.では消費税申告上重要な要素の1つである課税売上が変わるのでどちらの方法でやるかは少し慎重になって判断したほうがいいかなと思います。課税売上割合とかが方法よって変わりますからね。

まあ、自社ポイントの金額的重要性が小さければあまり気にするところではないかもしれません。仕訳の煩雑さを考慮すると方法1.かなと思います。