はじめに

今は大きな工場の屋根だけでなく一般住宅などでも屋根に太陽光発電設備を設置して自家発電しているものも多くなってきました。自宅で使って余った余剰電力を売却しているケースも多いでしょう。

ここで、個人にこうした売電収入が入ってくる場合、所得税の申告はどうすればいいの?何所得に該当するの?といった疑問が出てきます。

今回は、そんな太陽光発電により生じる売電収入の所得税における所得区分についてご紹介します。

売電収入の所得区分

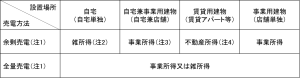

所得税における売電収入の所得区分は、①売電方法と➁太陽光発電設備の設置場所の2つの面から以下のように区分されます。

図:売電収入の所得区分

(注1)設備の出力が10Kw未満の場合の売電方法は、余剰売電のみとなります。

(注2)国税庁HPタックスアンサー「自宅に設置した太陽光発電設備による余剰電力の売却収入」(https://www.nta.go.jp/law/shitsugi/shotoku/02/44.htm)

(注3)国税庁HPタックスアンサー「自宅兼店舗に設置した太陽光発電設備による余剰電力の売却収入」(https://www.nta.go.jp/law/shitsugi/shotoku/02/45.htm)

(注4)国税庁HPタックスアンサー「賃貸アパートに設置した太陽光発電設備による余剰電力の売却収入」(https://www.nta.go.jp/law/shitsugi/shotoku/02/46.htm)

上記の通り、国税庁HPタックスアンサーがそれぞれ個別に出てるんですが、1つにまとまっていないのでややわかりにくいです。それぞれについて詳しく知りたい方は、上記リンクからどうぞ。

事業用建物のケースと、全量売電のケースについての取扱いは、上記3つの国税庁HPタックスアンサーの記載内容から導いています。

おわりに

表を見ていただいてお分かりの通り、一口に売電収入といっても所得税の所得区分の判定は結構ややこしいです。

私自身、実務上上記の表で簡単に区分できないような事例に遭遇したこともあります。

売電収入の所得区分は金額的に少額な場合も多いですが、少額だからとりあえず何かの所得として申告しておけばいいやではなく、1つ1つ正しい処理を積み重ねていきたいですね。

なお、全量売電の場合には、事業所得か雑所得のいずれかに区分されますが、この判断基準については、また別の記事で書きたいと思います。