現行の制度会計上、繰延資産として計上できるのは、①株式交付費、②社債発行費等、③創立費、④開業費、➄開発費の5項目の限定列挙とされています(「繰延資産の会計処理に関する当面の取扱い」より)。

5項目すべてに共通ですが、原則は費用処理であり、繰延資産として資産計上はあくまでも「できる」規定ということです。

今回は、これらのうち、②社債発行費等について私が覚えていた論点を書こうと思います。

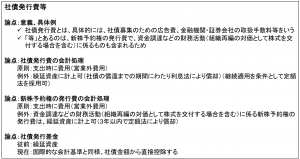

社債発行費等

社債発行費等の論点は、株式交付費ほど論点は多くないですが、私は以下のようなところを覚えていました。

軽く注意しておく必要があるのは、社債発行費等の「等」の部分ですかね。ここは新株予約権の発行費が含まれることによります。

あとは、社債発行費の償却方法が定額法ではなく利息法が原則という点にも注意ですね。

最後の社債発行差金の話は少し古い話ですので、時間的余裕のある受験生は調べてみるといいと思いますが、あまり余裕のない方は軽く押さえる、又は、スルーでもいいかなとは思います(試験にでたらすいません笑)。

おわりに

次回も引き続き繰延資産に関連する論点で残っている部分を書いていこうと思います。

もし、個別で勉強相談等がありましたら以下サービスで承りますので是非ご検討ください。