前回の記事に引き続き、繰延資産に関連する論点で「繰延資産と前払費用の異同点」について書いていこうと思います。

繰延資産と前払費用の異同点

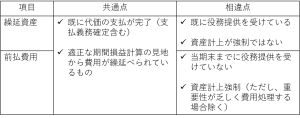

「繰延資産と前払費用の異同点」の論点は、試験的にも過去によく出てますし、有名なんで既に知っている方も多いかと思います。

それでも、一応私がどの程度この論点について押さえていたか以下に表形式で紹介します。

共通点と相違点について、実はもっと書こうと思えばありますが、私は最低限上記のような点を覚えるのにとどめていました。時間的余裕のある方は他の共通点や相違点について押さえてもいいと思います。一番重要性が高いのは、相違点の役務提供を受けているかどうかのところですかね。

おわりに

ちなみに余談ですが、会計上の繰延資産は限定列挙項目(株式交付費、社債発行費等、創立費、開業費、開発費)であるのに対して、法人税法上の繰延資産はもっと範囲が広いです。

そのため、会計上の繰延資産ではないが法人税法上の繰延資産に該当するものを「長期前払費用」の科目で資産計上するという方法が実務上採られています(会計上の繰延資産のみ「繰延資産」の科目で資産計上して区別するため)。

この法人税法上の繰延資産である「長期前払費用」は上記の「繰延資産と前払費用の異同点」の論点ではあえて触れていないのでご注意ください。会計学の勉強ですので、法人税法上の繰延資産については触れなくても問題ないと思います。なんのこと?って方はこの余談は無視してOKです。

次回も引き続き繰延資産に関連する論点で残っている部分を書いていこうと思います。

もし、個別で勉強相談等がありましたら以下サービスで承りますので是非ご検討ください。