リース会計基準改正の方向性

既にご存知の方も多いかと思われますが、2019年3月に企業会計基準委員会(ASBJ)より、以下の通りリース会計基準改正の方向性が示されています。

(3) リースに関する会計基準

(主な内容)

日本基準を国際的に整合性のあるものとする取組みの一環として、すべてのリースについて資産及び負債を認識するリースに関する会計基準の開発に向けて、国際的な会計基準を踏まえた検討を行っている。

(検討状況及び今後の計画)

2019 年 3 月に、すべてのリースについて資産及び負債を認識するリースに関する会計基準の開発に着手することを決定した。現時点において、開発の目標時期は特に定めていない。

出典:企業会計基準委員会「現在開発中の会計基準に関する今後の計画」2019 年 3 月 25 日

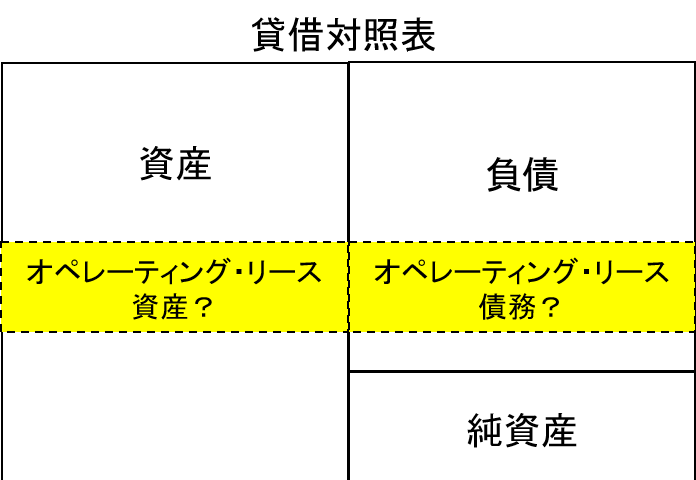

すべてのリースについて資産及び負債を認識する方向性で改正が進むことが示されており、現行の会計基準との大きな違いはオペレーティング・リース取引(賃貸借取引)についてもオンバランス(資産計上)になる点だと思われます。

税務への影響は?

上記ASBJのインフォメーションから、リース会計基準の改正の目標時点はまだ現時点では定まっていないようですので、少し気が早いですが、個人的には当該会計基準の改正に伴う税務への影響が気になっております。

会計基準の改正自体は、それを適用しない非上場の中小企業等には関係ないかもしれませんが、会計基準の改正に伴って税制が変われば中小企業にも影響が及ぶ可能性はあります。

収益認識会計基準の新設に伴い法人税法のH30年度改正が入り、一部中小企業にも影響がある改正(返品調整引当金の廃止、長期割賦販売等の延払基準の廃止など)もありました。

ですので、今回のリース会計基準の改正も税制改正を通じて中小企業にも何らかの形で影響する可能性はあると思います。

仮に税務上もオペレーティング・リース取引についてもオンバランス(資産計上)が強制となれば、固定資産台帳でリース資産として登録して管理していく物件が増え、オペレーティング・リース取引が多い会社は管理の手間はかなり増えるでしょう。

ただし、会計基準上も重要性の基準で一部オフバランスが認められるような取扱いとなれば、税務上もオフバランスの取扱いの余地も出てくるかとは思いますが、まだ不明です。

ということで、今後もリース会計基準の改正の動向は少し気にしてみていこうと思います。

税理士試験受験生は?

税理士試験受験生的にはまだ上記リース会計基準の改正の話は全然関係ないとは思いますが、このように大きな改正が入る予定があるということはリース会計基準に注目が集まっているということはいえると思います。

ですので、まだ改正前ですが、現行会計基準の取扱いが問われる可能性は少し例年よりも高いかなと思います。

ということで、財務諸表論の受験生で少し気になる方はリース会計基準のあたりを例年よりも少しランクを上げてみておくのもよいかと思います(私だったらそうしますが、試験で出なかったらすみません!!)