建設業者が経営事項審査(経審)を受ける場合、国土交通省様式に従った財務諸表を作成する必要があります。

この国土交通省様式の財務諸表のうち、一般的な会計ソフトで作成できる財務諸表と特に異なる特徴を有するのが完成工事原価報告書です。

国土交通省様式第16号の完成工事原価報告書の特徴

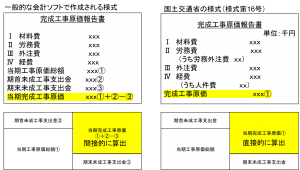

一般的な会計ソフトで製造業の製造原価報告書を準用することで作成できる完成工事原価報告書(左図)と国土交通省様式第16号の完成工事原価報告書(右図)を以下に示します。

当期完成工事原価の算出・表示過程が異なる

一見すると似てるように見えますが、最大の違いは当期完成工事原価の算出・表示過程が異なるところです。

すなわち、一般的な会計ソフトで製造業の製造原価報告書を準用する場合、当期完成工事原価は、期首未成工事支出金に当期工事原価総額を加え、期末未成工事支出金を控除することで間接的に算出・表示します。

一方、国土交通省様式第16号では、期首未成工事支出金と期末未成工事支出金を使わず、当期完成工事原価を直接的に算出・表示します。

当期完成工事原価を直接的に算出するには、各工事ごとに工事台帳で原価管理ができている必要があります。

労務費と経費のうち書きが必要

国土交通省様式第16号の完成工事原価報告書では、労務費のうち労務外注費を、経費のうち人件費をカッコ書きで表示する必要があります。

まず、労務外注費とは、外注費のうちその大部分が労務の提供であるものをいい、本来的には外注費として集計するものです。ただし、労務費に含めてもよいこととされており、労務費に含めた場合はカッコ書きで表示することとされています。

次に、経費のうち人件費についてですが、これは、労務費と経費に含まれる人件費の違いを理解する必要があります。

労務費とは、工事に従事した直接雇用の作業員に対する賃金、給料及び手当等をいいます。

経費に含まれる人件費とは、工事現場の管理業務に従事する技術・事務職員の給料・手当等、退職金、法定福利費(社保の会社負担分)、福利厚生費をいいます。

国土交通省様式第16号の完成工事原価報告書では、上記のように労務費と経費に含まれる人件費を区分して表示する必要がありますので、会計ソフトなどであらかじめ区分しておかないと集計するのに手間がかかります。

おわりに

経審用の完成工事原価報告書について簡単にその特徴をご紹介しましたが、一般的な会計ソフトで作成される様式や科目分類とは異なりますので、作成に当たっては財務諸表の組み換えが必要となります。

会計ソフトの科目分類を経審用の科目分類に合わせられる部分は合わせ、日頃から仕訳していれば、この財務諸表の組み換えの手間も多少軽減できます。