はじめに

平成31年度税制改正大綱(https://www.jimin.jp/news/policy/138664.html)において、民法改正に伴い配偶者居住権の財産評価方法が盛り込まれています。

改正民法における配偶者居住権

改正民法では、➀配偶者短期居住権と②配偶者居住権の2つが定められております(2020年4月1日施行)。それぞれの内容については、以下に法務省HPに記載の内容を引用します。

⑴ 配偶者短期居住権

配偶者短期居住権の要点は,以下のとおりです。

以下の資料も併せてご参照ください。

■配偶者短期居住権について【PDF】(要点)

ア 居住建物について配偶者を含む共同相続人間で遺産の分割をすべき場合の規律

配偶者は,相続開始の時に被相続人所有の建物に無償で居住していた場合には,遺産分割によりその建物の

帰属が確定するまでの間又は相続開始の時から6か月を経過する日のいずれか遅い日までの間,引き続き無償

でその建物を使用するこ とができる。

イ 遺贈などにより配偶者以外の第三者が居住建物の所有権を取得した場合や,配偶者が相続放棄をした場合な

どア以外の場合

配偶者は,相続開始の時に被相続人所有の建物に無償で居住していた場合には,居住建物の所有権を取得し

た者は,いつでも配偶者に対し配偶者短期居住権の消滅の申入れをすることができるが,配偶者はその申入れを

受けた日から6か月を経過するまでの間,引き続き無償でその建物を使用することができる。⑵ 配偶者居住権

配偶者居住権の要点は,以下のとおりです。

以下の資料も併せてご参照ください。

■配偶者居住権について【PDF】(要点)

配偶者が相続開始時に居住していた被相続人の所有建物を対象として,終身又は一定期間,配偶者にその使用

又は収益を認めることを内容とする法定の権利を新設し,遺産分割における選択肢の一つとして,配偶者に配偶者

居住権を取得させることができることとするほか,被相続人が遺贈等によって配偶者に配偶者居住権を取得させる

ことができることにする。

出典:法務省HP「民法及び家事事件手続法の一部を改正する法律について(相続法の改正)」

平成31年度税制改正大綱で財産評価方法が定められたのは、上記のうち配偶者居住権の方です。

配偶者短期居住権から得た利益は、遺産分割時の計算上考慮されないこととされているため、相続税の問題は発生しないためです。

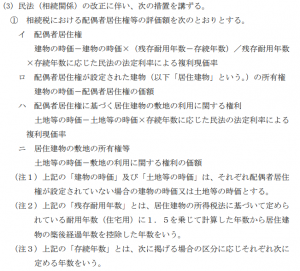

配偶者居住権の財産評価

肝心の配偶者居住権の財産評価方法については、以下、税制改正大綱の内容を引用します。

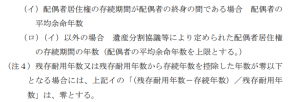

出典:平成31年度税制改正大綱 57-58項

配偶者居住権自体の評価だけでなく、配偶者居住権の設定された建物や土地の評価上も影響が及ぶため注意が必要ですね。