相続税、贈与税の財産評価上、取引相場のない株式(非上場株式)の評価方法は大きく①原則的評価方式(類似業種比準価額、純資産価額)、②特例的評価方式(配当還元価額)に分けられます。

今回は、①原則的評価方式のうち類似業種比準価額の計算上の留意点についてのお話です。

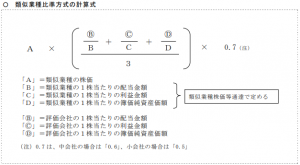

類似業種比準価額の計算式

まず、類似業種比準価額の計算式がそもそもどうなっているかですが、以下の通りです。

出典:国税庁HP『平成29年6月13日 類似業種比準価額計算上の業種目及び類似業種の株価等の計算方法等について(情報)別添目次1類似業種株価等通達の趣旨』第1項

算式中、A、B、C、Dは国税庁から公表される標本会社(上場企業)のデータを用いますので、こちら(税理士や納税者)の方で計算必要なのは、Ⓑ、Ⓒ、Ⓓの部分になります。

非経常的な利益金額の計算

上記Ⓑ、Ⓒ、Ⓓのうち、一番注意が必要なのが、Ⓒの利益金額のところです。そしてこのⒸの計算上、非経常的な利益金額はマイナスすることになっています。趣旨は、会社本来の経常的な利益ベースで株価評価を行おうというものです。

肝心の非経常的な利益金額は、固定資産売却益、保険差益等の非経常的な利益の金額から非経常的な損失の金額を控除した金額(負数の場合は0)となります。

ですので、非経常的な利益金額を計算するには、非経常的な利益と非経常的な損失を集計する必要があるのですが、実務上はこれをどう集計するかがポイントです。

以下、私が思うポイントを簡単に記載します。

【非経常的な利益、損失の集計上のポイント】

| ポイント | 内容 |

| PLの営業外損益、特別損益項目以外も確認 | 非経常的ということでPLの営業外以下の項目に目が行きがちですが、そもそも非上場の中小企業の経理上科目使い分けのルールがあいまいな場合もままあるので、販管費などでも臨時巨額な金額がないか念のためチェックする。 |

| 別紙4の加減算項目も必ず確認 | そもそもⒷの計算は、会計上の当期純利益ベースではなく、法人税の課税所得ベースで行われるため、PLだけではなく、必ず別表4の加減算項目もチェックする必要がある。 |

別表4の加減算項目も必ず確認についてもう少し具体例を交えて補足すれば、例えば、PL雑収入に過年度法人税の還付金が計上されていた場合、これを非経常的な利益として集計するとⒷの計算上マイナスされてしまいますが、別表4で既に当該還付金が減算処理されている場合、同じ金額を2重でマイナスしてしまう結果になってしまうということです。

おわりに

他にもⒷの計算上留意しなければならない論点については、国税庁HPの質疑応答集や市販の専門書籍にものっていますが、また別の機会に書くとします。いずれにしても、取引相場のない株式のひょうかというと、どうしても手間のかかる純資産価額の計算に目が行きがちですが、類似業種比準価額の計算も意外と侮れない論点が多いです。

また、税理士試験でも取引相場のない株式の計算問題は出ますが、流石に計算につかう金額は問題に与えられます。しかし、実務だと各種様々な資料の収集から始まりますので、試験勉強と実務の難易度ギャップが大きな仕事の1つだと思います。もちろん基礎知識あっての実務ですので、試験勉強が生きることは間違いないですが。