くどいようですが、平成31年10月1日から消費税が8%から10%に引き上げられ、それと同時に軽減税率8%が導入され、日本の消費税率は10%と8%の複数税率となる予定です。

軽減税率8%の適用対象

軽減税率8%が適用になるのは以下の2項目とされています。

| ➀酒類及び外食サービスを除く飲食料品の譲渡 |

| ②定期購読契約が締結された週2回以上発行される新聞の譲渡 |

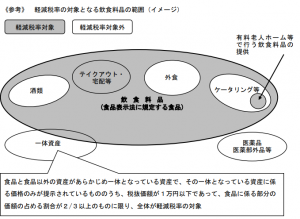

ケータリング・出張料理の取扱い

軽減税率8%から除かれる、すなわ消費税率10%となる外食サービスですが、いわゆる「外食」以外に、「ケータリングや出張料理など」も消費税率10%となりますので少し注意が必要です。このあたり、参考になるのが以下のイメージ図です。

出典:国税庁HP「消費税の軽減税率制度に関するQ&A(制度概要編)(平成28年4月)(平成30年1月改訂)問2」6項

ケータリング・出張料理について条文では、以下のように定められています(あまり条文に興味のない方は飛ばしてください)。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

改正法附則34①一ロ

課税資産の譲渡等の相手方が指定した場所において行う加熱、調理又は給仕等の役務を伴う飲食料品の提供(老人福祉法(昭和38年法律第133号)第29条第1項に規定する有料老人ホームその他の人が生活を営む場所として政令で定める施設において行う政令で定める飲食料品の提供を除く。)

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

上記国税庁のイメージ図でケータリング等の丸枠の中で「有料老人ホーム等で行う飲食料品の譲渡」が除かれていてこれは軽減税率8%の対象になるのですが、これに対応するのが条文のカッコ書き(赤字部分)です。

雑感

ケータリングとか出張料理って、存在は知っていますがなかなか一個人では利用する機会は少ないですよね(お金持ちの方が利用するイメージがあります)。

ただし、法人が自社でお客様を招いて何らかの記念パーティーなどを行う際にケータリングや出張料理を利用するというのは結構多いのではないでしょうか。ですので実務上、ケータリングや出張料理の消費税の取扱いに注意しないといけないのは、主にこれらのサービスを利用する法人やこれらサービスを提供する事業者あたりかなと現時点では思っています。

ケータリングや出張料理のより具体的なQAも国税庁HPにアップされていますので、それに関してはまた別記事で書こうと思います。