今回は、セットバックを必要とする宅地の評価方法について、財産評価基本通達と不動産評価基準の考え方と違いを簡単にご紹介しようと思います。

もっと読む

自社株対策/資本政策/事業承継支援/株式評価/不動産税務/不動産評価/税理士向け研修講師/執筆/etc

今回は、セットバックを必要とする宅地の評価方法について、財産評価基本通達と不動産評価基準の考え方と違いを簡単にご紹介しようと思います。

もっと読む

鎌倉靖二著『税理士のSOSに答える 実例解説 土地評価の実務対応 (減価要因の『見つけ方』『気付き方』) 』(清文社,2016年)

もっと読む

「貸家建付地の評価減の趣旨はなんとなくわかったけど、なんで算式では借地権割合と借家権割合の相乗積(借地権割合×借家権割合)をマイナスするの?借家権割合が出てくるのはなんとなく理解できるけどなんで借地権割合がでてくるの?土地の賃貸借じゃあないのに。」という疑問を持つ方もいると思います。

もっと読む

今回は、地積規模の大きな宅地(面積の大きな宅地)の評価方法として、財産評価基本通達と不動産鑑定評価基準の考え方と違いを簡単にご紹介しようと思います。

もっと読む

今回は、底地の評価方法として、財産評価基本通達と不動産鑑定評価基準の考え方とその違いを簡単にご紹介しようと思います。

もっと読む

株価評価に関する判決を読んだので自身の備忘録の意味も込めて該当とポイントをまとめました。

出典は、令和元年5月14日判決TAINSコード:Z888-2258です。

今回は、賃貸不動産の価格の評価方法として、①財産評価基本通達及び②不動産鑑定評価基準の考え方とその違いを簡単にご紹介しようと思います。

もっと読む

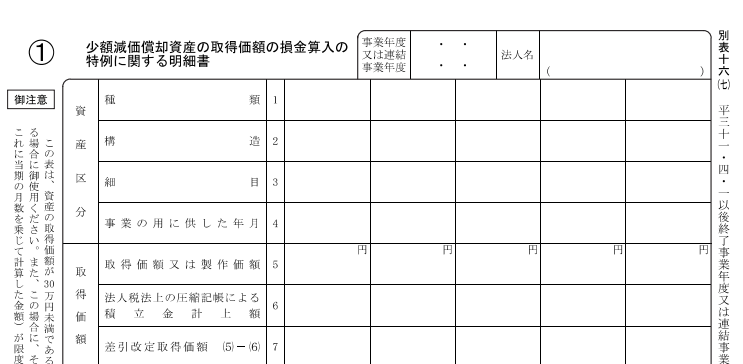

B/S計上されていなくても純資産価額の評価上、評価が必要となるものとして、営業権や借地権等をご紹介しましたが、これと同趣旨で、少額減価償却資産にも注意が必要です。

もっと読む

今回は、相続税開始後に清算した会社に対する貸付金の相続税評価額について争われた裁決事例「平21.3.16裁決 TAINSコードF0-3-245」を読んだので、その備忘録として以下実務上の留意事項をまとめました。

もっと読む

納税者様ご自身で不動産の概算評価を行う際に注意してほしいポイントとしてよく見かけるミスを基に代表的なものを以下にご紹介します。

もっと読む

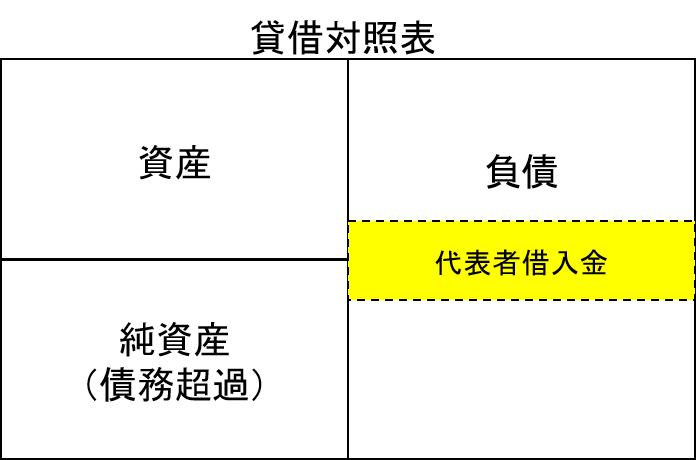

財産評価基本通達ベースの株価評価では純資産価額の評価が必要となり、これが非常に手間がかかるわけですが、よくある誤りとして、貸借対照表(B/S)に計上されているものだけ評価して終わりにしてしまうということがあります。

もっと読む

平成30年12月10日付で、財産評価基本通達の一部改正により、「土砂災害特別警戒区域内にある宅地の評価(評基通20-6)」が新設されました。

もっと読む

取引相場のない株式の財産評価における純資産価額の計算において、貸借対照表に計上されているリース資産及びリース債務をどうるすか?

もっと読む

相続税の財産評価において、一棟貸しではなく各独立部分を賃貸する賃貸アパートや賃貸マンション等の評価では、タイトルにある「空室期間一か月基準」に留意する必要があります。

もっと読む