はじめに

相続税の取引相場のない株式の純資産価額の評価で誤りやすい事例として「たな卸資産である土地の評価」についてご紹介します。

この事例自体は、大阪国税局資産評価官「資産課税関係 誤りやすい事例17-2(財産評価関係 令和2年)」(TAINS)から抜粋したものになります。

誤りやすい事例

【誤った取り扱い】

たな卸資産である土地を路線価に基づいて評価した。

【正しい取り扱い】

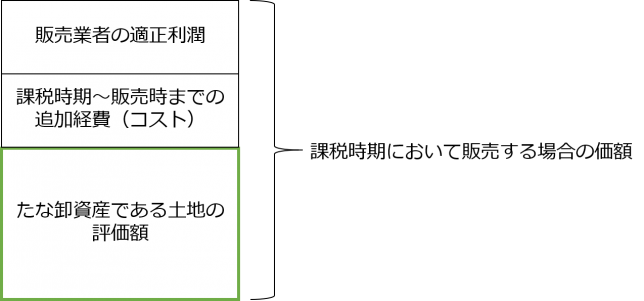

たな卸資産である土地の評価は、その土地の販売業者が課税時期において販売する場合の価額から、その価額のうちに含まれる販売業者に帰属する適正利潤の額、課税時期後販売の時までにその販売業者が負担すると認められる経費の額を控除した金額によって評価する(評基通4-2、132、133)。

筆者コメント

正しい取り扱いについて簡単に図示すれば以下の通りです。

図表:たな卸資産である土地の評価イメージ

この誤りやすい事例は、宅地分譲や建売分譲を行う不動産販売会社(非上場)の相続税の株価評価における純資産価額の評価において、貸借対照表のたな卸資産に計上されている土地について、固定資産に計上されている土地と同じように路線価方式で評価してはいけないよというものです。

そして、たな卸資産である土地に関してはもう1つ非常に重要性の高い注意点があります。それは、たな卸資産である土地の評価額も土地保有特定会社の判定の基礎となる土地等に含める必要があるという点です。これは以下国税庁HP質疑応答事例でも注意喚起されています。

国税庁HP質疑応答事例「不動産販売会社がたな卸資産として所有する土地等の取扱い」(https://www.nta.go.jp/law/shitsugi/hyoka/16/01.htm)

たな卸資産である土地のボリューム感にもよりますが、業種的にはこれを土地保有特定会社の判定に含めないと判定結果が変わる可能性が大きいので、たな卸資産である土地の評価方法に加えて土地保有特定会社の判定に含める点にも注意しましょう。