はじめに

本件は、請求人(相続人)が、遺贈により取得した土地について、通達評価額によらず、換価分割における実際の売却価格で相続税の当初申告をしたものの、その是非を争った事例です(H24.8.16公表裁決)。

国税不服審判所H24.8.16公表裁決:https://www.kfs.go.jp/service/JP/88/12/index.html

事例概要

✔請求人らは、被相続人(平成21年1月〇日相続開始)より遺贈により本件土地等を取得し、相続税申告期限内に換価分割により売却した。

✔請求人らは、本件土地の実際の売却価格65,000,000円を評価額として相続税の当初申告をした。

✔原処分庁は、本件土地の評価額を財産評価基本通達により評価して更正処分した。

✔請求人らは、異議申立てに際し、原処分庁に対して、不動産鑑定理R作成の不動産鑑定評価書(本件土地の鑑定評価額65,000,000円)を提出し、当初申告の評価額の妥当性を主張した。

審判所の判断

原処分庁は、請求人らが提出した不動産鑑定評価書が鑑定評価額の決定に当たり重視している開発法の計算過程についていくつか問題点を指摘しています。

ただし、審判所の判断では、原処分庁が指摘しなかったリーマンショックの影響を二重で考慮している点が以下の通り指摘されています。

本件鑑定書では、上記(2)のハの(イ)及び(ロ)のとおり、リーマンショックの影響について取引事例比較法における市場性減価の率及び開発法における事業期間の査定で考慮されているところ、上記(2)のハの(ハ)のとおり、鑑定評価額の決定においてもリーマンショック直後という経済状況を加味して開発法による価格68,700,000円を下方修正しているが、このように重ねてリーマンショックの影響について下方修正を行うべき理由が認められない。

出典:国税不服審判所H24.8.16公表裁決 審判所の判断部分より抜粋

私見とコメント

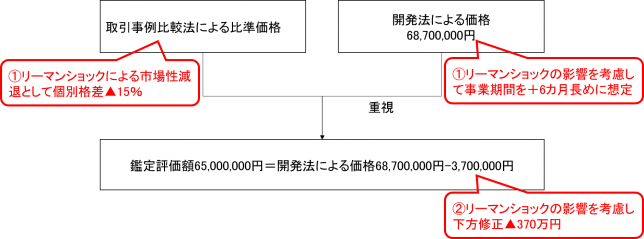

本文より読み取れる範囲ですが、請求人らの不動産鑑定評価書でリーマンショックの影響をどこでどう考慮しているのか図示すると以下の通りです。

請求人らの鑑定評価書上リーマンショックの影響を考慮したとされる部分(図出典:筆者作成)

請求人らの鑑定評価書上リーマンショックの影響を考慮したとされる部分(図出典:筆者作成)

見ての通り、各手法適用の過程①でリーマンショックの影響を考慮しているのに、最後の鑑定評価額の決定の過程②でも考慮したら二重で考慮していることになり問題ありというわけです。

加えて個人的には、取引事例比較法においてリーマンショックの影響を考慮した市場性減退を個別格差(個別的要因)として考慮している点について、リーマンショックの影響は価格形成要因のうち個別的要因ではなく一般的要因であり、対象不動産固有の個別的要因として減価するのはしっくりきていません。

また、鑑定評価額の決定の過程でリーマンショックの影響を考慮して下方修正しているのは、単に請求人らが主張する実際の売却価格(当初申告での評価額)65,000,000円に合わせるためにやや恣意的に▲370万円したのだと推察しています。

今回のリーマンショックの影響ではないですが、今現在起きている新型コロナウイルス感染症の影響も一般的要因に当たりますので、鑑定評価にあたっては、その影響をどこでどのように反映したのか、本件のように二重で考慮していないか等に注意が必要でしょう。

また、本件のようなミスは不動産鑑定士に責任があるというのはその通りなのですが、鑑定評価を相続税申告で使う税理士としても、しっかりと鑑定評価書の中身を読むことで、本件のような同一の減価要因の二重考慮に関しては気が付くことができると思います。不動産鑑定士に丸投げではなく、鑑定評価書の中身をチェックする姿勢は税理士にも求められていると思います。