はじめに

本件は、請求人(相続人)が、相続した貸家及びその敷地(一部自用)について、通達評価額によらず、鑑定評価により相続税申告を行い、その是非が争われた事例です(H31.2.20公表裁決)。

国税不服審判所H31.2.20公表裁決:https://www.kfs.go.jp/service/JP/114/08/index.html

事例概要

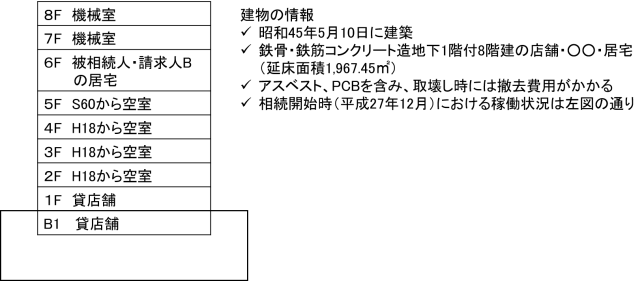

本件で評価方法が争われている貸家及びその敷地(一部自用)の概要は以下の通りです(図出典:筆者作成)。

請求人の主張

納税者は、不動産鑑定評価額を主張していますが、以下その内容についてコメントします。

私見とコメント

本件不動産のように土地建物一体の不動産(建物及びその敷地)の鑑定評価では、①現況の建物利用の継続、②用途変更・構造改造等、③建物取壊しのうちいずれが最有効使用かを判定し、当該最有効使用に応じて鑑定評価額を決定します。

なお、建物及びその敷地の最有効使用の判定にあたって、不動産鑑定評価基準、及び、運用上の留意事項(下線部は筆者加筆)では、特に以下の事項に留意すべきことと定められています。

特に、建物及びその敷地の最有効使用の判定に当たっては、次の事項に留意すべきである。

(6)現実の建物の用途等が更地としての最有効使用に一致していない場合には、更地としての最有効使用を実現するために要する費用等を勘案する必要があるため、建物及びその敷地と更地の最有効使用の内容が必ずしも一致するものではないこと。

(7)現実の建物の用途等を継続する場合の経済価値と建物の取壊しや用途変更等を行う場合のそれらに要する費用等を適切に勘案した経済価値を十分比較考量すること。建物及びその敷地の最有効使用の判定に当たっての留意点最有効使用の観点から現実の建物の取壊しや用途変更等を想定する場合において、それらに要する費用等を勘案した経済価値と当該建物の用途等を継続する場合の経済価値とを比較考量するに当たっては、特に下記の内容に留意すべきである。

ア 物理的、法的にみた当該建物の取壊し、用途変更等の実現可能性

イ 建物の取壊し、用途変更等を行った後における対象不動産の競争力の程度等

を踏まえた収益の変動予測の不確実性及び取壊し、用途変更に要する期間中の逸失利益の程度出典:不動産鑑定評価基準総論6章、及び、運用上の留意事項より抜粋

例えば、商業地域における店舗事務所ビルで周辺の標準的使用も同用途のビルであり、現況満室稼働しているような場合には、最有効使用は①現況の建物利用の継続と比較的容易に判断できますが、本件不動産のようにかなり築年数が経過しており、空室部分がかなり多いような場合には、②用途変更・構造改造等や③建物取壊しが最有効使用となる可能性も検討する必要があります。この検討にあたっては、上記基準・留意事項に定められているように、①②③のシナリオごとに価格を概算し、最も高い価格のシナリオを最有効使用と判定することとなります。

この点、納税者の不動産鑑定評価では、③建物取壊しが最有効使用と判定し、鑑定評価額は、更地価格85,656,000円から建物取壊費用70,000,000円を控除した額15,656,000円としています。鑑定評価書の全文が開示されていないので詳細は不明ですが、他のシナリオ(①建物利用の継続、②用途変更・構造改造等)についても価格を概算し、3つの価格を比較したうえで、③建物取壊しが最有効使用と判断した形跡はみられません。また、建物取壊費用が7千万円と高額ですが、以下納税者の主張の通り、アスベストやPCBの除去費用が含まれているため高額になっているものと思われます。

本件家屋は、①2階から4階までが○○という特殊な構造で、再利用が困難な建物であり、②○○が一つの構造で○○が複数ある最近の様式ではない上、F市G通りにおいて○○として再利用するとしても採算が取れず、③本件家屋に使用されているアスベストの除去並びに○○で使用していた有害物質(PCB)を含んだ大型電気機器の撤去及び処理が必要となる。また、本件家屋は、2階より上階は居宅として利用せざるを得ない状況であるため、修繕や小型の電気機器を撤去しながら経済性を考慮しないで使用しているのが現状であるから、経済的な観点から再利用価値があるとはいえない。そして、本件鑑定評価額と評価通達の定めに従って評価した価額とに著しい乖離が存在する。したがって、本件家屋を解体除去することを前提とする本件鑑定評価書に合理性はある。

本件鑑定評価書に基づいた本件不動産の価額(本件家屋は零円、本件土地については15,656,000円のうち、本件被相続人の持分(2分の1)7,828,000円)は、客観的交換価値を適正に評価したものと認められるから、評価通達の定めに従って評価した本件不動産の価額は、時価を上回る違法がある。

出典:国税不服審判所H31.2.20公表裁決 請求人の主張より抜粋

原処分庁の主張

原処分庁は、調査担当職員が実際に本件不動産の実地調査(建物の内覧含む)を行った結果を踏まえても、建物の取り壊しが最有効使用とは認められないと判断し、建物の取り壊し最有効使用とした請求人の鑑定評価書の合理性はないと述べています。そのうえで、本件不動産の評価額は、通達評価額であると主張しています。

本件家屋は、本件相続開始日において、その一部が貸店舗や本件被相続人等の居宅として利用されており、耐用年数が未経過であることに加え、原処分に係る調査担当職員が行った本件家屋の現地確認によっても建物内外において建築後の経年によることを超えて著しく老朽化又は損耗している事実は認められない。したがって、本件家屋を解体除去することを前提とする本件鑑定評価書に合理性はない。

評価通達の定めに従って評価した本件不動産の価額(本件家屋は○○○○円、本件土地については52,754,619円のうち、本件被相続人の持分(2分の1)26,377,309円)は、客観的交換価値を適正に評価したものと推認されるから、時価を上回る違法がない。

出典:国税不服審判所H31.2.20公表裁決 原処分庁の主張より抜粋

私見とコメント

不動産鑑定評価にあたっても対象不動産の実地調査(建物の内覧含む)は必須ですので、請求人の依頼した不動産鑑定士も実地調査はしているはずです。建物及びその敷地の最有効使用の判定にあたっては、実地調査の結果も当然考慮する必要がありますが、定量的に判定するには、先に述べたとおり、①②③全てのシナリオごとに価格を概算して比較する必要がありますが、原処分庁もそこまではやっていないようです。

審判所の判断

審判所は、請求人の鑑定評価書について、先に述べたとおり、①②③全てのシナリオごとに価格を概算して比較したうえで③建物取壊しが最有効使用と判断した根拠が示されていないとして、その合理性も認められないと判断しています。結果、請求人の負けとなっています。

本件鑑定評価書においては、別紙4の4の(1)のロの(ロ)のとおり、本件不動産の最有効使用の判定に当たって、本件家屋は、大改修を行っても収益性回復は困難であり、機能的、経済的観点から市場性が全く認められないため、解体除去が必要であると判断している。

しかしながら、上記1の(3)のハの(イ)及び(二)のとおり、本件家屋の地下1階及び1階部分は貸店舗として、本件家屋の6階部分は本件被相続人及び請求人Bの居宅として利用されていたことからすると、本件相続開始日において、本件家屋の○○以外の部分の多くが現に利用されていたことは明らかであるから、本件家屋のうち少なくとも賃貸用及び居住用に供されている部分については、相応の経済価値があったと認められる。

そうすると、本件鑑定評価書においては、本件不動産の最有効使用のためには本件家屋の解体除去が必要であると判断しているが、不動産鑑定評価基準(平成14年7月3日付国土交通事務次官通知)の総論第6章《地域分析及び個別分析》第2節《個別分析》のⅡ《個別分析の適用》の2《最有効使用の判定上の留意点》の(7)に定めるところの現実の本件家屋の用途等を継続する場合の経済価値と本件家屋を解体除去した場合の解体除去費用等を適切に勘案した経済価値との十分な比較考量がされているとは認め難く、本件不動産の最有効使用は鉄骨造2階建店舗・事務所及びその敷地であるとの判断に至った具体的根拠も示されていない。

したがって、本件鑑定評価書における本件不動産の最有効使用の判定は、直ちに合理性を有するものとは認められないから、本件不動産の最有効使用のためには本件家屋の解体除去が必要であると判断した本件鑑定評価書に合理性があるとは認めるに足りない。

出典:国税不服審判所H31.2.20公表裁決 審判所の判断より抜粋

私見とコメント

請求人の鑑定評価書において、①現況の建物利用の継続、②用途変更・構造改造等、③建物取壊しのシナリオごとの価格が概算され、そのうえで③建物取壊しの場合の価格が最も高いので③が最有効使用と判断した経過が記載されていれば、審判所が指摘する建物及びその敷地の最有効使用判定の問題点の指摘はクリアできたと思われます。

もっとも、仮に最有効使用判定の問題がクリアされ、③建物取壊しが最有効使用となっても、更地価格の査定根拠や建物取壊費用の査定根拠等で何らかの問題点が指摘される可能性もあります。

やはり、対税務署への相続税申告で鑑定評価を使う場合には、鑑定評価手法の各査定数値の根拠だけでなく、その前段階である、地域分析、個別分析、市場分析、最有効使用の判定においても厳密に不動産鑑定評価基準・留意事項に則りできる限り定量的な判断根拠を示す必要がある点について、本件を通じて再確認できます。