現行の制度会計上、繰延資産として計上できるのは、①株式交付費、②社債発行費等、③創立費、④開業費、➄開発費の5項目の限定列挙とされています(「繰延資産の会計処理に関する当面の取扱い」より)。

5項目すべてに共通ですが、原則は費用処理であり、繰延資産として資産計上はあくまでも「できる」規定ということです。

今回は、これらのうち試験的には一番重要性の高いであろう①株式交付費について私が覚えていた論点を書こうと思います。なぜ、試験的に一番重要性が高いと私が思うかというと、以下の通り単純に論点が多いからです(笑)。

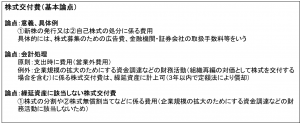

株式交付費

株式交付費の論点は結構あるのですが、私は以下のように、基本論点と応用論点に分けて覚えていました。

基本的には、ASBJ公表の「実務対応報告第19号 繰延資産の会計処理に関する当面の取扱い」からの引用になりますので、詳しく見たい方は、これを直接ご覧になることをお勧めします。

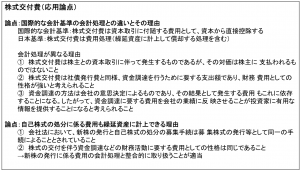

上記論点の中では、応用論点に挙げた「国際的な会計基準の会計処理との違いとその理由」が特に重要だと思います。基本的な方向性として、国際会計基準へのコンバージェンスが進められている中で、このように国際的な会計と異なる取扱いを残している部分は試験的には問いたくなる部分だと思うからです。

おわりに

次回も引き続き繰延資産に関連する論点で残っている部分を書いていこうと思います。

もし、個別で勉強相談等がありましたら以下サービスで承りますので是非ご検討ください。