前回の記事では、繰延資産自体の論点として個人的に最低限押さえておいた方がよいと思うものをご紹介ました。

今回は、繰延資産自体の論点ではないのですが、繰延資産と似たように経過的に資産計上が容認されているもので臨時巨額の損失というものがありますのでそれについて書こうと思います。

繰延資産と臨時巨額の損失

繰延資産と臨時巨額の損失は企業会計原則注解(注15)に規定されていますので、まずはその部分を以下に引用します(下線部は筆者加筆)。

(注15) 将来の期間に影響する特定の費用について

「将来の期間に影響する特定の費用」とは、すでに代価の支払が完了し又は支払義務が確定し、これに対応する役務の提供を受けたにもかかわらず、その効果が将来にわたって発現するものと期待される費用をいう。

これらの費用は、その効果が及ぶ数期間に合理的に配分するため、経過的に貸借対照表上繰延資産として計上することができる。➀なお、天災等により固定資産又は企業の営業活動に必須の手段たる資産の上に生じた損失が、その期の純利益又は当期未処分利益から当期の処分予定額を控除した金額をもって負担しえない程度に巨額であって特に法令をもって認められた場合には、これを経過的に貸借対照表の資産の部に記載して繰延経理することができる。②

出典:企業会計原則注解(注15)

下線部➀が繰延資産、下線部②が臨時巨額の損失について規定している部分です。

試験的には、繰延資産の方がはるかに重要性が高いのですが、臨時巨額の損失についてもその存在プラスアルファ程度は知っておいても損はないと個人的には思うところではあります。

では、臨時巨額の損失について何を知っておけばいいのかですが、私は、上記下線部②の規定自体が穴埋め問題で出題されてもいいように、「天災等」「巨額」「損失」「法令」などのキーワードを軽く押さえてました。

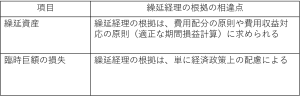

あとは、臨時巨額の損失と繰延資産は全くの別物ですが、資産計上できる点は共通しています。ただし、その資産計上(繰延経理)の根拠が以下のように異なりますので、繰延資産と比較して覚えていました。

おわりに

今回は、繰延資産と関連する臨時巨額の損失について書きましたが、次回も引き続き繰延資産に関連する論点で残っている部分を書いていこうと思います。

もし、個別で勉強相談等がありましたら以下サービスで承りますので是非ご検討ください。