前回の記事では、貸借対照表原則のうち資産・負債の流動固定分類について書きました。今回は、繰延資産について。

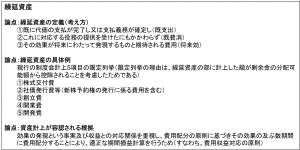

繰延資産

まず、貸借対照表原則のうち繰延資産について規定されている部分を以下に引用します(下線部は筆者加筆)。

(貸借対照表の本質)

一 貸借対照表は、企業の財政状態を明らかにするため、貸借対照表日におけるすべての資産、負債 及び資本を記載し、株主、債権者その他の利害関係者にこれを正しく表示するものでなければならない。ただし、正規の簿記の原則に従って処理された場合に生じた簿外資産及び簿外負債は、貸借 対照表の記載外におくことができる。(途中省略)

D 将来の期間に影響する特定の費用は、次期以降の期間に配分して処理するため、経過的に貸借対照表の資産の部に記載することができる。(注15)

出典:企業会計原則 貸借対照表原則

(注15) 将来の期間に影響する特定の費用について

「将来の期間に影響する特定の費用」とは、すでに代価の支払が完了し又は支払義務が確定し、これに対応する役務の提供を受けたにもかかわらず、その効果が将来にわたって発現するものと期待される費用をいう。

これらの費用は、その効果が及ぶ数期間に合理的に配分するため、経過的に貸借対照表上繰延資産として計上することができる。出典:企業会計原則注解 (注15)

上記下線部のところが繰延資産について規定されている部分です。

貸借対照表原則では、いきなり繰延資産という名称を用いずに、「将来の期間に影響する特定の費用」と表現したうえで、これが経過的に貸借対照表に資産計上されるときにはじめて繰延資産という科目名を用いるという流れになっています。

繰延資産は様々な角度から試験的にはよく出題されるところですので、しっかり押さえておく必要があると思います(個人的にはあまり面白いとは思わないのですが笑)。

特に大きな論点として「繰延資産と前払費用の異同点」がありますが、いきなりこの論点に行く前に、繰延資産自体の論点として、最低限以下のような論点は押さえておくべきでしょう。

なお、繰延資産の具体的な会計処理については、ASBJから公表されている実務対応報告第19号「繰延資産の会計処理に関する当面の取扱い」を覚える必要があります(これについてはまた別の記事で書こうと思います)。

ちなみに上記論点の2番目(繰延資産の具体例)はこの実務対応報告に規定されているのですが、繰延資産自体の定義と併せてセットで覚えておいた方がいいと思い、私は企業会計原則のところで一緒に覚えていました。

おわりに

今回は、繰延資産自体の論点について書きましたが、次回は繰延資産に関連する論点で残っている部分を書いていこうと思います。

もし、個別で勉強相談等がありましたら以下サービスで承りますので是非ご検討ください。