企業会計原則については、これまで以下の通り、「継続性の原則」、「保守主義の原則」について書いてきました。

企業会計原則その1(私の独学会計学メモ) 継続性の原則について

企業会計原則その2(私の会計学独学メモ) 保守主義の原則について

企業会計原則その3(私の会計学独学メモ) 資本取引と損益取引の区別の原則について

今回は、「正規の簿記の原則」、「重要性の原則」について。

正規の簿記の原則

「正規の簿記の原則」について、今更真正面から問うような問題は出ないと思います。この原則自体が重要というよりも、個人的にはこの原則の最後の注書きで書かれている「重要性の原則」が実務上重要かなという程度の認識です。

企業会計は、すべての取引につき、正規の簿記の原則に従って、正確な会計帳簿を作成しなければならない。(注1)

出典:企業会計原則

それでも「正規の簿記の原則」自体について全く何も覚えていなかったということではなく、最低限以下のような論点は押さえていました。

最後の※で書いてるのは意外と漏れてる方が多いのですが、誘導法で作れるのは貸借対照表(B/S)と損益計算書(P/L)までであり、キャッシュ・フロー計算書(C/F)は誘導法では作れません。なので誘導法で財務諸表を作成すると理解しているとキャッシュ・フロー計算書まで作れると誤解されかねないので厳密には少し正しくないと思います。

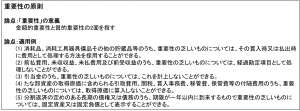

重要性の原則

一応原文一部をのせておくと、以下の通りです。

企業会計は、定められた会計処理の方法に従って正確な計算を行うべきものであるが、企業会計が目的とするところは、企業の財務内容を明らかにし、企業の状況に関する利害関係者の判断を誤らせないようにすることにあるから、重要性の乏しいものについては、本来の厳密な会計処理によらないで他の簡便な方法によることも正規の簿記の原則に従った処理として認められる。

出典:企業会計原則 注解

「重要性の原則」自体を問う問題も今更出ないと思いますが、この原則は実務上重要なので会計学を勉強する上で知っておいて損はないでしょう。

私自身は、「重要性の原則」自体の論点としては以下に記載の論点くらいを覚えていました。

適用例は企業会計原則注解に規定されているものをそのまま5つ軽く覚えていました。重要性の原則の適用例は上記以外に無数にあります。各会計基準を読む際に重要性の原則の適用例が顔を出すところがたくさんあるので、重要性の原則は頭の片隅においておき、各会計基準を読むと勉強により深みが増すと思います。

おわりに

次回はまた他の原則について、私がどんな論点を覚えていたかご紹介していこうと思います。

もし、個別で勉強相談等がありましたら以下サービスで承りますので是非ご検討ください。