私自身、これまで、日商1級、税理士試験(財務諸表論)、不動産鑑定士試験(会計学)を通じて、会計学を独学で勉強してきました。

税理士試験受験時代は、会計人コースをペースメーカーにしていましたが、その会計人コースも今期分を最後に休刊になってしまいます。

受験時代もお世話になった雑誌であり、かつ、税理士になった後も記事をたくさん執筆させていただきました。独学受験生には非常に心強い存在だったので非常に残念です。

会計人コースの代わりになることは出来ませんが、これまで自分が会計学を独学で勉強してきた中で個々の論点をどうとらえて勉強していたかなどを今後HPにアップして独学受験生などのご参考にでもなればと思います。

念のため付け加えますと、私自身は会計学の学者ではないため、ここでご紹介する内容はあくまでも私の独断と偏見による受験対策に限った話ですので予めご了承ください。

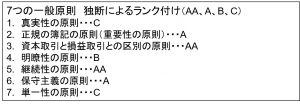

企業会計原則/一般原則のランク付け

会計学といえばまずは企業会計原則の一般原則から始まる本が多いと思いますが、一応私の思う各原則のランクは以下の通りです。一般原則自体、かなりクラシックな論点が多いので、この原則単独について問う問題は最近は少ないですが、それでもこの原則を無視して会計学をはじめることは出来ないと思います。

一応、理由を説明すると、「正規の簿記の原則」はそれ自体が重要というよりは、注書されている「重要性の原則」が重要なためAランクにしてます。「重要性の原則」は各会計基準のいたるところに登場するし、実務上もこの原則なしには回らないですからね。

「資本取引と損益取引との区別の原則」ですが、これは資本剰余金と利益剰余金の区別についても規定しており、純資産会計につながる原則なのでなかでも特に重要かなと思っています。なのでAAランク。

「継続性の原則」ですが、これは「会計上の変更及び誤謬に関する会計基準」にその考え方が引き継がれているという意味で重要かなと思っています。なのでAAランク。

「保守主義の原則」ですが、これも「重要性の原則」と同じように各会計基準でもその考え方が反映されているし、実務上も重要性が高いため、Aランクにしました。

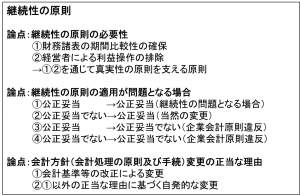

継続性の原則

今回は、上記の中でも継続性の原則について、この原則単独でもし問われるとしたらどんな論点があるかですが、私は以下の3点くらいを暗記していました。

最後の論点は、「会計上の変更及び誤謬に関する会計基準」のところで出てくる話ですが、継続性の原則自体の論点として軽く覚えておいてもいいかなと思っていました。

おわりに

次回はまた他の原則について、私がどんな論点を覚えていたかご紹介していこうと思います。

もし、個別で勉強相談等がありましたら以下サービスで承りますので是非ご検討ください。

大阪在住の不動産鑑定士の不動産鑑定士の受験生です。勉強会に参加したいのですか、遠方であり参加できません。レジメだけでも購入できませんか?

コメントありがとうございます。

会計学ゼミの件ですね。7日にやる減損会計のレジュメはゼミ終了後に、遠方で参加できない方向けに販売を検討していました。

料金はゼミと同じ3000円になりますが、レジュメの内容に関する質問は受け付けます。

上記料金でよければ、私のホームページのお問い合わせフォームから、会計学ゼミの減損会計レジュメ購入希望とコメントの上お申し込みいただけますでしょうか?

そのあと個別にメールにてやりとりさせていただきます。