会社業績が好調な場合、従業員のモチベーションアップも兼ねて法人税等を節税する方法としては、決算賞与を支給する方法や社員旅行を実施する方法が昔からあります。

このうち、決算賞与を支給する場合について税務上の留意点を以下の記事でご紹介しました。

使用人未払賞与(決算賞与)の損金算入第4要件

http://mikiyasuzeirishi.com/2019/03/12/hojin-14/

今回は、社員旅行を実施する場合の税務上の留意点についてご紹介します。

社員旅行の会社負担額の税務上の取扱い

社員旅行の会社負担額について、参考となるのが以下国税庁タックス・アンサーです。

国税庁タックス・アンサーNo.2603 従業員レクリエーション旅行や研修旅行

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2603.htm

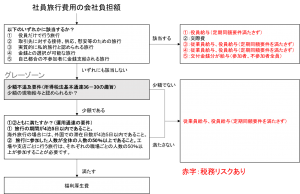

上記タックス・アンサーに基づき、私なりにフローチャート化したのが以下になります。

赤字部分に当たると税務リスクがあることを意味しています。具体的には、源泉徴収もれリスク、役員給与であればさらに損金不算入のリスクです。交際費も税務リスクではありますが、中小企業では定額控除限度額800万円があったりしますので、ここではあえて税務リスクからはずしています。

また、上記フローチャートの中で特に税務上判断に迷う、いわゆるグレーゾーンとなっているのが、少額不追及要件(少額か否か?)の部分です。

なお、この少額不追及要件というのは、少額な現物給与は強いて給与課税しなくても差し支えないという所得税法基本通達36-30の趣旨から導かれるものであり、上記国税庁タックス・アンサーでも記載されている要件です。

少額か否か?のグレーゾーン(10万円限度説)

では、社員旅行の会社負担額としていくらまでが少額といえるのか?ですが、国税庁タックス・アンサーNo.2603で紹介されている事例より10万円程度というのが巷でよく言われていると思います。

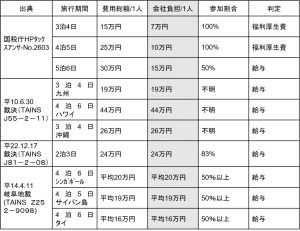

この10万円程度という点につき、私の方で裁決事例と裁判例を基に検証してみた資料を以下にご紹介します(10万円程度というのは下表の上から2番目のことです)。

旅行費用自体、時代とともに変わるし、1年の中でも旅行時期等でも変わるので一概に言えないのですが、平成の事例を3つピックアップしてまとめました。

見ていただくと、やはり、会社負担額10万円程度というのはやはり実務上ワークしている感があります。例えば、一番下の事例は会社負担額1人あたり16万円でも給与と認定されてしまってます。

おわりに

社員旅行を実施しようとする場合、どうしても運用通達で示されている要件である4泊5日要件と50%以上参加要件に目が行きがちですが、そもそも会社負担額が少額か否かに十分注意する必要があります。旅行に参加した従業員数が多ければ、給与認定された場合の源泉漏れ+不納付加算税の負担が重くなります。

そして、私自身、今の時代若手社員はあまり社員旅行を好まない傾向にあるというのもよく見聞きしています(どうせ仕事しないなら社員旅行でなく普通に休暇でよいとう若手従業員が多い)。

あくまでも私見ですが、社員旅行を福利厚生費処理して後日税務調査で給与認定されて源泉漏れ+不納付加算税となるよりは、シンプルに、期末までに従業員に決算賞与を支給して源泉納付した方が、社員旅行の上記要件判定の手間もかからず、かつ、社員旅行で従業員不在となり業務ストップするという機会損失を防げて良いのではとは思うところはあります。