財産評価基本通達に基づく取引相場のない株式の評価で純資産価額を算定する際に営業権の評価を行う必要がありますが、この営業権の評価は簡単なようで意外とミスの起こりやすい部分です。

先の記事で、まずはこの営業権の評価を漏らさない、忘れないことについて書いています(純資産価額算定における営業権の評価①)が、今回は具体的な営業権の評価の中身について私の思う注意点を書いていこうと思います。

平均利益金額の計算上の留意点

営業権の評価において、注意が必要なのは以下財産評価基本通達165の赤字部分「平均利益金額」、「総資産価額」の2点です。それ以外の項目で標準企業者報酬額などは財産評価ソフトで自動計算してくれるものがほとんどだと思います。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

財産評価基本通達165 営業権の価額は、次の算式によって計算した金額によって評価する。

平均利益金額×0.5-標準企業者報酬額-総資産価額 × 0.05 =超過利益金額

(注) 医師、弁護士等のようにその者の技術、手腕又は才能等を主とする事業に係る営業権で、その事業者の死亡と共に消滅するものは、評価しない。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

平均利益金額等の各計算要素についてはさらに財産評価基本通達166の方に詳細な定めがありますが、全文記載するとスペースを要しますのでここでは割愛します。

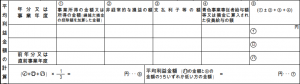

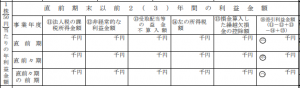

今回記事で書きたいのは、平均利益金額の計算についてです。以下に営業権の評価明細書のうち平均利益金額の計算欄部分のみを抜粋して掲載します。

併せて、取引相場のない株式の評価明細のうち類似業種比準価額の利益金額の計算過程部分のみを抜粋したものを掲載します。

基本的には、上記営業権の評価明細書のデータ①~④を入力していくことになりますが、私の思う留意点は類似業種比準価額の1株当たりの年利益金額の計算との相違点です。

| 平均利益金額の計算要素 | 類似業種比準価額の1株当たりの年利益金額の計算との相違点 |

| ①事業所得の金額又は所得の金額(繰越欠損金の控除額を加算した金額) | 類似業種比準価額の1株当たりの年利益金額の計算は繰越欠損金控除後の所得からスタートし、最後に繰越欠損金を足し戻す処理をしますが、営業権の評価では、繰越欠損金控除額を加算した金額から計算スタートするため、繰越欠損金の調整過程が異なります。営業権の評価明細書上でも括弧書きで「繰越欠損金の控除額を加算した金額」である旨は明記されていますが、類似業種比準価額の計算と一緒に考えて繰越欠損金控除後の所得を①に入力しないように留意する必要があります。 |

| ②非経常的な損益 | 類似業種比準価額の1株当たりの年利益金額も非経常的な利益を控除する取扱いがあり、経常的な利益をとらえる趣旨は共通していますが、非経常的な損失の取り扱いが異なります。類似業種比準価額の1株当たりの年利益では、非経常的な利益から非経常的な損質を控除して、控除後の値が負数の場合は0とされます。営業権の評価でも、非経常的な利益から非経常的な損失を控除しますが、控除後の値が負数になっても0とはせずに平均利益金額の計算上足し戻します。類似業種比準価額の計算と一緒に考えて非経常的な損失控除に負数となる場合に0としないように留意する必要があります。 類似業種比準価額の1株当たりの年利益金額の計算における非経常的な利益=非経常的な利益-非経常的な損失(負数の場合は0) 営業権の評価における非経常的な損益=非経常的な利益-非経常的な損失(負数の場合でも0とせず、平均利益金額の計算上足し戻す。) |

| 各事業年度の数値を入力する順序 | 営業権の評価明細書の平均利益金額の計算は、3行(3事業年度分)入力する欄があり、上から順に「直前々期の前期」→「直前々期」→「直前期」となっています。一方、入力の仕方が似ている類似業種比準価額の1株当たりの年利益も3行(3事業年度分)入力する欄があり、上から順に「直前期」→「直前々期」→「直前々期の前期」となっており、営業権とは各事業年度の数値を入力する順序が逆になっています。実務上、類似業種比準価額の1株当たりの年利益の計算と一緒に考えて入力する箇所を間違えないように留意する必要があります。 |

| 入力する金額の単位 | 類似業種比準価額の1株当たりの年利益金額の計算は千円単位で評価明細に入力するが、営業権の評価では円単位で入力する点が異なる。 |

以上、簡単に相違点を比較しましたが、特に最後の金額の単位は要注意です。

営業権の評価明細書の平均利益金額の計算①~④の金額は円単位で入力することとされています。類似業種比準価額や純資産価額の各数値は基本的に千円単位で入力しますので、営業権も誤って千円単位で入力してしまうというケタ誤りが起こりやすいので留意する必要があります。

次回は営業権の計算要素の2点目である総資産価額について書いていこうと思います。